資産形成

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

「米ドル積立保険が良いって聞いたけど実際どうなんだろう、、、?」とお悩みではないでしょうか?

米ドル積立保険は毎年決まった利率でお金を増やしてくれる保険で、投資初心者の方には始めやすい保険です。

今回の記事では、米ドル積立保険のメリットや他制度との比較を解説しています。

米ドル積立保険を紹介されたんですが、実際良い商品なのでしょうか?

この記事では、米ドル積立保険について初心者の方にもわかりやすいように解説しています!

- 米ドル積立保険のメリット・デメリットを解説

- 他の資産形成制度と比較

米ドル積立保険とは

米ドル積立保険は全てが米ドル建ての保険

米ドル建て積立保険は保険金・保険料・解約返戻金、すべてがドルベースの保険となっており、積立したお金の運用もアメリカ国債をベースに運用していくので、円ベースで運用するよりも高利率な運用が期待できます。

円建てとドル建てを比較すると、ドル建ての方が明らかに資産が増えていくスピードが早いです!

米ドル積立保険の種類

米ドル積立保険の種類には大きく分けると3つの種類があります。

- ドル建て終身保険

- ドル建て個人年金

- 一時払いドル建て終身保険

・ドル建て終身保険

一生涯の死亡保障を持ちながらドルの運用をする保険です。

解約しない限りは一生涯の死亡保障を持ちつつ、ドルの運用ができるのが最大の魅力です。

・ドル建て個人年金

死亡保障を抑えながら運用に特化した保険で年金の保険料控除の枠も使えるのが人気の一つです。

利率は終身よりか低めなので、節税目的以外ではいまいち。

・一時払いドル建て終身保険

一括でお金を預け、固定利率で増やしてもらう商品です。

3つの中では一番利率が高く、退職金・余剰資金の運用でとても人気があります。

米ドル積立保険のメリット・デメリット

米ドル建て保険のメリット

- 運用利率は固定

- ドルベースの通貨を持つことができる

- 保険料が割安

運用は固定利率

米ドル積立保険は毎年決まった利率でお金を増やして貰えるので着実にお金が増えていきます。

「毎年○○%の固定利率」と記載があるので、なるべく利率が高いものを選ぶと高リターンが期待できます。

ドルベースの通貨を持つことができる

日本円しかもっていないと円安時にはお金の価値が下がってしまいます。

生活レベルは変えていないのにお金が出ていくスピードが早くなったと感じたら、それがまさにお金の価値が減っている証拠です。

一部をドルで持っておくことで、円安時にはレートが上がった分資産が増えプラスの影響をもたらしてくれます。

こういった通貨の分散をするために米ドル積立保険で運用するのもおススメです。

日本の円だけを持っておくのは非常に危険です!通貨の分散も必ずしましょう!

保険料が割安

利率の高いアメリカ国債で保険会社は運用しているため、その分保険料(コスト)を抑えることが可能です。

同じ保障を円ベースの終身で持つよりかは安く持つことが可能なので、なるべく保険料を抑えたい方はドル建て積立保険でお持ちいただくのが良いでしょう。

米ドル建て保険のデメリット

- 為替リスクがある

- 高い利率は期待できない

- 為替手数料がかかる

為替リスクがある

全てがドルベースの保険なので、為替の影響を直接受けます。

亡くなってしまった時の死亡保障、月々の支払い保険料、解約した時の解約返戻金はすべてその時の1ドルいくらかによって円換算した額が変わりますので、円と比べて安定していない点がデメリットとなります。

高い利率は期待できない

株や投資信託の運用は元本保証されていない分、上がるときにはかなりの幅で値上がりします。米ドル積立保険ではアメリカ国債の運用がメインの為、高利率が期待できない点がデメリットとなります。

為替手数料がかかる

円からドル、ドルから円に変えるときに為替手数料が発生します。

ネットバンクなどでは為替手数料を安く抑えているところもありますが、米ドル積立保険では保険会社独自の手数料を使うので、少し割高になっています。

米ドル建て保険と他の資産形成制度

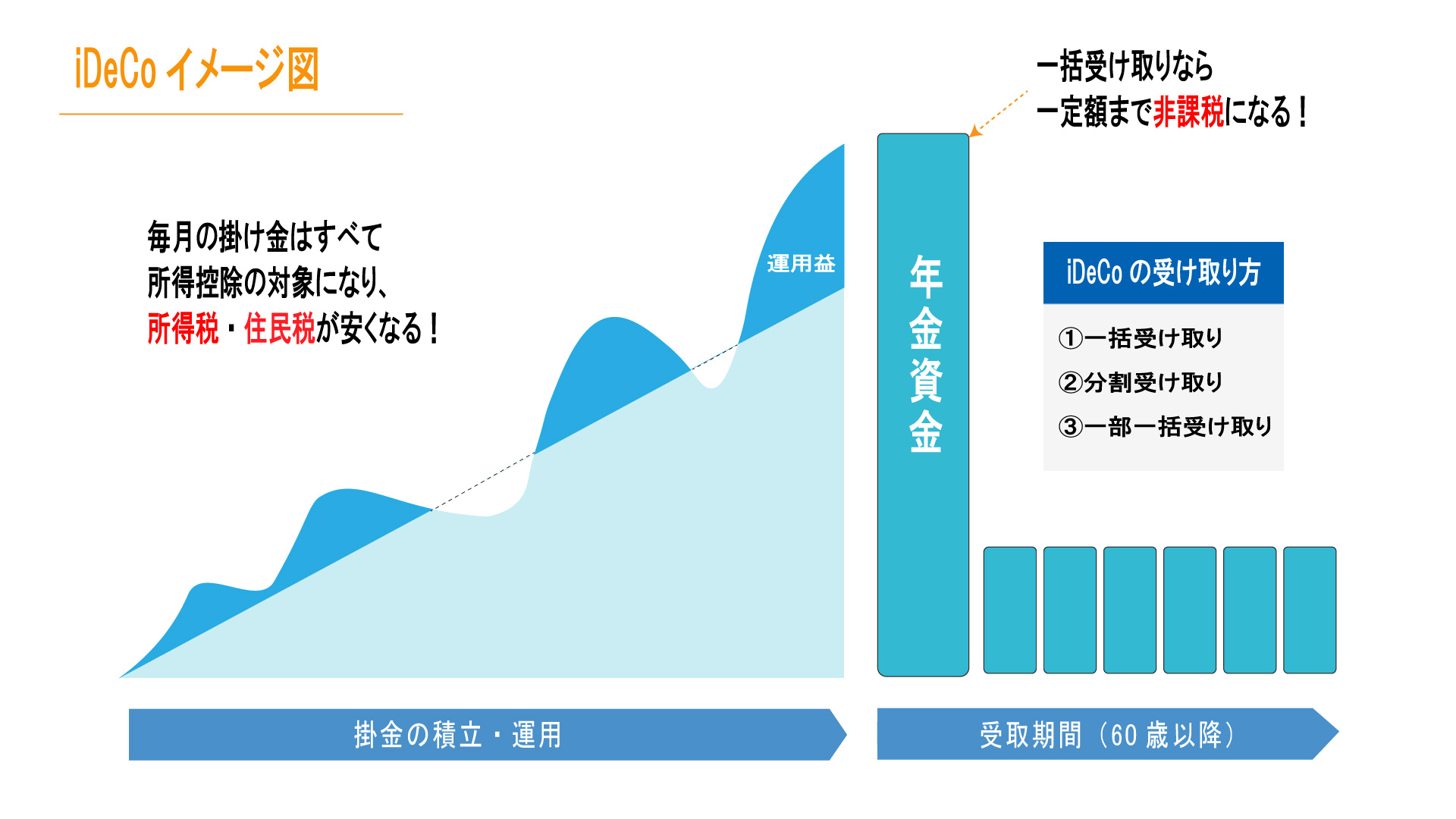

NISA・iDeCoとの比較

一番の違いは毎年お金が増えるか増えないかです。米ドル積立保険であれば毎年決まった利率でお金を増やしてくれますが、NISA・iDeCoは元本保証がされていないのでプラスになる年もあれば、マイナスになる年もあります。

長期で運用をすることで初めてリターンが安定しますので、リスクを抑えたい方や安定した運用をしたい方は米ドル積立保険の方が合っているでしょう。

変額保険の比較

変額保険はNISAやiDeCoと同じ元本保証されていないものを運用しますので、考え方としては上記と同じです。

ただ、保険金は最低保証されているので、そういったセーフティーネットがあるものが良ければ変額保険も選択肢として入れておくのが良いでしょう。

まとめ

今回は「米ドル積立保険」について解説しました。

この記事のまとめは下記の通りです。

- 米ドル積立保険は全てがドルベースの保険

- 米ドル積立保険は着実にお金を増やしたい方におすすめ

- NISA・iDeCoとの違いは毎年お金が増えるか増えないか

よくある勘違いとして、NISAやiDeCoは長期で運用をして初めてリターンが安定する商品です。元本保証はされていないので毎年お金が増えていくわけではございません。

運用期間やリスク許容度などを考慮して資産形成の制度を選ぶようにしましょう。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

NISA、iDeCo、変額保険を使った資産形成のご相談は人生設計にお任せください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため活用してみてください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法