資産形成

【これだけ見ればOK‼】SBI証券のつみたてNISAの買い方は?始め方や注意点も併せて解説

\SBI証券つみたてNISAについて詳しく知ろう!/

【これだけ見ればOK‼】SBI証券のつみたてNISAの買い方は?始め方や注意点も併せて解説

SBI証券でつみたてNISAを始めてみたいと思うけど、実際に購入するとしたらどうやって購入すれば良いか気になる人もいるのではないでしょうか?

SBI証券は、185本の豊富な商品ラインナップとなっており、さまざまな運用ニーズに対応できるため、つみたてNISAを始める方も多いでしょう。本記事では、SBI証券のつみたてNISAの買い方や、始め方、注意点などを解説します。

- SBI証券のつみたてNISAのメリットを知れる

- SBI証券のつみたてNISAの特徴が解る

- SBI証券のつみたてNISAの始め方を解説

目次

SBI証券のつみたてNISAの始め方

SBI証券のつみたてNISAは、取引手数料が無料で100円から始められ、また取扱商品数が185本あるため、投資経験がない初心者から投資経験者まで幅広く始められます。主な概要は次のとおりです。

| 取扱商品数 | 185本 |

| 購入金額 | 100~5万円 |

| 買付可能額 | 年間40万円 |

| 手数料 | 無料(取引手数料) |

| 購入時期 | 毎月または毎日 |

つみたてNISAは、年間非課税枠40万円の範囲内で毎月または毎日投資ができ、最大20年間の運用益を非課税で利用できる制度です。SBI証券で取扱いしている商品は、すべて金融庁の基準を満たした商品となります。

また2024年から新NISA制度が始まるにあたって、投資可能期間が2037年だったものが2042年まで延長されました。仮に2023年から始めても、最長20年の非課税期間で積立が可能です。

SBI証券独自の「クレカ積立」を活用した自動で投資積立するやり方や、一度にまとめて設定が可能な「カートつみたて」機能もあります。

実際にSBI証券のつみたてNISAを始める場合のやり方について紹介します。

総合口座・つみたてNISA口座の開設

SBI証券でつみたてNISAを始めるには、総合口座とつみたてNISA口座の両方が必要です。つみたてNISA口座だけの開設はできないため注意しましょう。どちらもインターネット上で口座開設が可能です。

SBI証券の公式サイトにアクセスし、口座開設ボタンを押します。メールアドレスの入力欄が出るため、入力すれば認証コードが送られてきます。

認証コードを入力したら、必要事項の入力欄が出てくるため、それぞれ入力。特定口座の開設の有無を聞かれるため、どちらかを選択します。なお、特定口座は取引ごとに源泉徴収されるため確定申告の必要がありません。

次につみたてNISA口座は総合口座と同時に申込みできるため、「つみたてNISA」を選択します。

利用規約に同意して、申込みを選択し、マイナンバーカードや運転免許証などの必要書類を提出すれば申込みが完了です。

なおSBI証券の総合口座をすでに開設していれば、ログインしてつみたてNISA口座を追加で申込めば開設できます。

SBI証券のつみたてNISAの買い方

SBI証券のつみたてNISA口座が開設できれば購入できます。実際の買い方を紹介します。

積立金額の設定

まずは185種類ある取扱商品から投資したい商品を選んで「つみたてNISA買付」の選択です。選択したら積立金額を設定します。つみたてNISAの年間買付可能額が40万円までとなるため、月額であれば3万3,333円が上限です。

積立金額は、1度設定しても後から変更できるため、始めは低い積立額に設定し、後から変更しても良いでしょう。またボーナス月に多く積立てる設定も可能となるため、資金状況などを見ながら設定することをおすすめします。

積立金額が設定できれば、目論見書をクリックして中身を確認し、チェックが終わると「確認画面へ」がクリックできるようになります。目論見書は、投資信託の内容を説明したものです。

設定内容の確認ができたら取引パスワードを入力して「設置する」をクリックすれば完了となります。

自動的に購入

つみたてNISAで積立金額の設定が終われば、設定した期日や金額で自動的に投資信託商品を購入するため、とくに操作する必要がありません。

また損益はブラウザやスマホアプリで確認できるため、定期的に確認するようにしましょう。

設定した期日や金額の変更はできるため、月額を年額に変更したり、金額を上限まで上げたりできます。

「NISA枠ぎりぎり」注文の活用

NISA枠ぎりぎり注文とは、NISA投資可能枠が積立金額の設定以下であれば、積立注文金額を引下げて商品を購入し、NISA枠を可能な限り使いきる注文です。

設定方法は、つみたてNISAの積立設定画面で「設定する」にチェックすれば対応されるようになります。

SBI証券でつみたてNISAを始めるメリット

つみたてNISAをSBI証券で始める場合、ポイントが貯まるなどのメリットがあります。

- ポイントを貯められる

- クレカ積み立てがお得

- 少ない資金から投資ができる

ポイントを貯められる

SBI証券には投信マイレージというポイントサービスがあるため、つみたてNISAで投資した保有分は「Tポイント」「Pontaポイント」「dポイント」「JALのマイル」から好きなポイントを選んで貯められます。また「Tポイント」と「Pontaポイント」は1ポイント1円として投資信託の購入に使うことも可能です。

ポイント付与率は、商品によって異なり、通常銘柄で最大0.1%、SBIプレミアムチョイス銘柄が最大0.15%となり、JALのマイルは通常銘柄0.05%、SBIプレミアムチョイス銘柄0.075%となります。なお月間平均保有金額が1,000万円の場合です。

投信マイレージは、事前にSBI証券ポイントサービスを申込むことで提携するポイントを1種類選べます。手続きは簡単にできるため、つみたてNISAを始める前に提携しておくと良いでしょう。

クレカ積み立てがお得

SBI証券では、三井住友カードで積立額を決済すれば、カードの決済金額に対して0.5~2%のVポイントが貯まります。投信マイレージは、投資信託の月間平均保有残高に応じて付与されるのに対して、Vポイントは積立の決済時となるため、ポイントを二重に受取れます。

少ない資金から投資ができる

SBI証券のつみたてNISAは、100円から始められるため、少ない資金からでも投資が可能です。また積立するタイミングも、毎月1回や毎日1回など選べるため、より細かくリスク分散させた投資もできます。

2023年からであれば最大20年間利用できるため、始めのうちは少ない資金で投資し、徐々に増やしていくなど、自分の生活設計に合わせて投資しましょう。

SBI証券のつみたてNISAの注意点

SBI証券のつみたてNISAは取扱商品数が185本あり、ポイントサービスなどがあるため、大きなデメリットといえるものはないでしょう。ポイントサービスについては、一般的に多くの店やサービスで使えるものの、クレカ積立が三井住友カードと限定されているため、使っていなければメリットを実感できません。

SBI証券のつみたてNISAの注意点を挙げるとすれば、ETFを購入できないことです。ETFとは、上場投資信託のことです。ただし、つみたてNISAでETFの取扱い証券会社も少ないため、とくに投資初心者にとっては注意すべきところではないでしょう。

楽天証券のつみたてNISAやIDeCoという方法

SBI証券と比較される証券会社が楽天証券のつみたてNISAです。またNISAとiDeCoはどちらがお得なのか気になる部分でもあるでしょう。子どもの教育資金や老後資金などを準備する場合、SBI証券のつみたてNISAだけではなく他の方法もあるため併せて紹介します。

楽天証券のつみたてNISA

楽天証券のつみたてNISAは、基本的に「つみたてNISA」の仕組みは金融庁が定めているためほとんど変わりません。つみたてNISAについては変わらないものの、楽天証券で利用する場合、楽天ポイントを活用して、お得に利用できる違いがあります。

楽天ポイントを貯める方法として、「楽天カード決済」「楽天キャッシュ」「ハッピープログラム」を活用します。楽天カード決済であれば、商品にもよるものの、100円につき1ポイント貯まるため、年間非課税枠40万円を投資すれば、4,000ポイントを貯められます。その他にも、楽天のオンライン電子マネーである楽天キャッシュを使えばポイント還元されたり、ハッピープログラムにエントリーしてポイントを貯めたりもできます。

楽天ユーザーであれば、SBI証券よりも楽天証券のつみたてNISAの方がお得に利用できるでしょう。

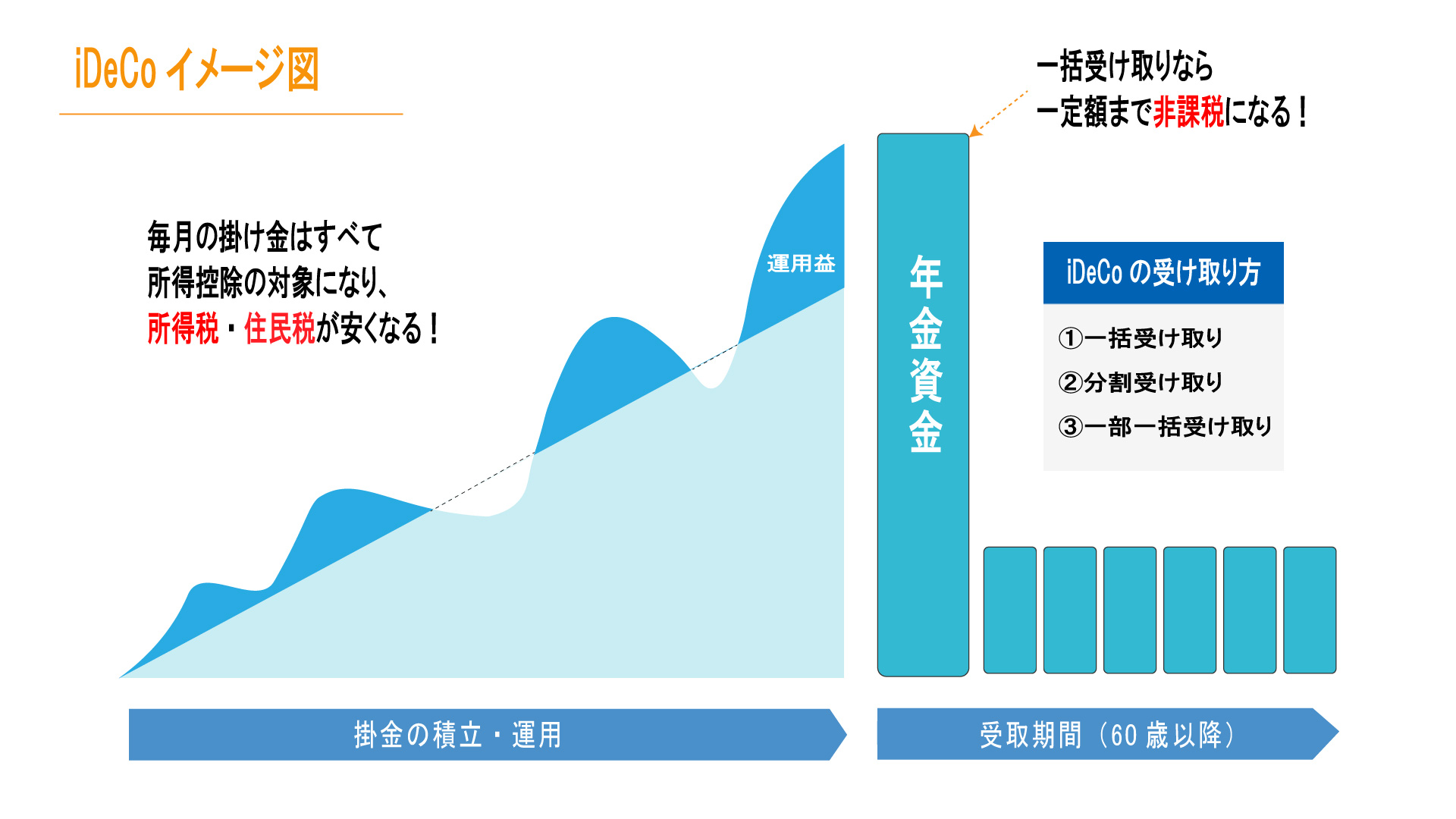

iDeCo

iDeCo(イデコ)は、公的年金とは別に給付を受けられる私的年金制度の1つで個人型確定拠出年金と呼ばれています。私的年金となるため加入は任意であり、自分で決めた掛金を拠出し投資信託や保険商品、預貯金などの中から選択して運用します。受取り時期は、60歳以降となります。

加入対象者と拠出限度額は次のとおりです。

| 被保険者 | 加入対象者 | 拠出限度額 |

| 国民年金 第1号被保険者 | 自営業者など | 月額6万8,000円 |

| 国民年金 第2号被保険者 | 厚生年金保険の加入者 | 公務員を除いて確定給付型年金と企業型確定拠出年金(DC)に加入していない場合:2万3,000円 企業型DCのみに加入している場合:月額2万円(合計額5万5,000円の範囲内) 確定給付型年金のみ、または企業型DCの両方に加入している場合:月額1万2,000円(合計額2万7,500円の範囲内) 公務員:月額1万2,000円 |

| 国民年金 第3号被保険者 | 専業主婦(夫)など | 月額2万3,000円 |

| 国民年金 任意加入被保険者 | 60歳までに老齢基礎年金の受給資格期間を満たしていない人など | 月額6万8,000円 |

なお国民年金第1号被保険者と任意加入被保険者は、国民年金基金の掛金または、国民年金の付加保険料を納付していれば、それらの金額を差し引いた分の拠出となります。

つみたてNISAは運用益が非課税になります。しかしIDeCoの場合、拠出金が課税時に所得控除され、運用益も全額非課税となるため、税制面ではNISAよりも優遇されています。

運用益のみが非課税になるNISAと比べると税制優遇される範囲が大きいといえるでしょう。なお年金として受取る際に雑所得、一時金の場合は退職所得として取扱われます。

まとめ

SBI証券のつみたてNISAは、手数料などがかからず100円から始められ、また取扱商品も185本あるため、投資経験がない初心者から投資経験者まで幅広く始められる特徴があります。また投信マイレージやクレカ積立を活用することで、積立時と保有時の両方でポイントを貯めることも可能です。

SBI証券のつみたてNISAを2023年から始めれば、年間非課税枠40万円を最大20年間の積立投資ができます。子どもの教育資金や老後の生活資金の準備などに活用してみましょう。

また株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

ご紹介したつみたてNISAを始めとして、iDeCoや変額保険などの取扱いもあるため、子どもの教育費や老後の生活費などに活用できる資産形成のご相談も承っています。ぜひ人生設計にお任せください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法