資産形成

SBI証券のつみたてNISAってどうなの?メリットや注意点なども併せて解説

\SBI証券つみたてNISAについて詳しく知ろう!/

SBI証券のつみたてNISAってどうなの?メリットや注意点なども併せて解説

これから投資を始めてみたいと考えているけど、ネット証券であるSBI証券のつみたてNISAはどうだろうと気になっている人も多いのではないでしょうか?

ネット証券と聞くと実際に店舗がある証券会社のつみたてNISAと比べるとサービスが悪いのではないかと思う人もいるでしょう。本記事では、SBI証券のつみたてNISAについて、メリットや注意点などを解説します。

SBI証券は、185本の豊富な商品ラインナップとなっており、さまざまな運用ニーズに対応できるため、つみたてNISAを始める方も多いでしょう。本記事では、SBI証券のつみたてNISAの買い方や、始め方、注意点などを解説します

- SBI証券のつみたてNISAのメリットを知れる

- SBI証券のつみたてNISAの注意点を知れる

- SBI証券のつみたてNISAの特徴が解る

SBI証券のつみたてNISAとは

SBI証券のつみたてNISAは、これから始めようと考えている人にとってみれば、月額100円から始められるためリスクを最小限に抑えて始められます。取扱商品数は188本と数が多いため投資初心者から見れば迷ってしまうものの、投資経験者から見れば最適なものを選択できるでしょう。

つまり投資初心者から投資経験者までの幅広く始められる特徴があるのが、SBI証券のつみたてNISAです。

つみたてNISAの仕組み

つみたてNISAとは、2018年1月から始まった長期・積立・分散投資を支援するための少額投資非課税制度です。年間に非課税となる枠が40万円まで設定されており、毎月または毎週、毎日投資ができ、非課税投資枠から得た運用益や分配金に税金はかかりません。投資期間は最長20年間で利用できます。

なおSBI証券のつみたてNISAで取扱っている商品は、すべて金融庁の基準を満たしています。

SBI証券のつみたてNISAは、投資マイレージやクレカ積立など7つのメリットがあり、それぞれ紹介していきます。

- 投信マイレージを貯められる

- クレカ積立でお得に投資が出来る

- 月額100円から積立ができる

- 無駄なく投資枠を利用できる

- 積立頻度は「毎月、毎週、毎日」から選べる

- 買い付け可能な銘柄数が豊富

- SBI証券とSBI住信ネット銀行の連携

投信マイレージを貯められる

SBI証券は、保有している投資信託の残高に応じてポイントを付与する投信マイレージというポイントプログラムがあります。つみたてNISAで購入できる投資信託は、投信マイレージの対象となるため、ポイントが貯められます。受け取れるポイントは、「Tポイント」「Pontaポイント」「dポイント」となっており、「JALマイル」も選択が可能ではあるものの、ポイント付与率が半減します。

ポイントは、対象となる4種類からメインポイントを設定して投資信託を購入すれば、翌月から毎月保有資産に応じてポイントが貯まる仕組みです。SBI証券でつみたてNISAを始める際に、事前に提携しておくことをおすすめします。ポイントの付与率は、次のとおりです。

| 月間平均保有金額 | 1,000万円未満 |

| 通常銘柄 | 0.1% |

| SBIプレミアチョイス銘柄 | 0.15% |

| その他指定銘柄 | ファンドによって異なる |

出典:SBI証券「SBI証券のポイントサービス」より筆者作成

クレカ積立でお得に投資ができる

SBI証券のつみたてNISAは、クレカ積立に対応しています。SBI証券では三井住友カードで決済すると、カードの決済金額に対して0.5~5%(2023年3月1日現在)のVポイントが貯まります。ポイントの還元率はカードによって異なり、次のようになります。

| 三井住友カード プラチナプリファード | 5.0% |

| 上記以外のプラチナカード | 0.2% |

| 三井住友カード ゴールド | 1.0% |

| 三井住友カード(NL) 上記以外のVポイントが貯まるカード | 0.5% |

出典:SBI証券「クレカ積立」より筆者作成

もし三井住友カードプラチナプリファードで、年間非課税投資枠40万円分をクレカ投資した場合、年間2,000ポイントが貯められます。また新規入会キャンペーンなども実施しているため、SBI証券でつみたてNISAを始める場合、同時に三井住友カードの申込みも行うことでお得に利用できます。

月額100円から積立ができる

SBI証券のつみたてNISAは、月額100円から積立てられるため、資金が少ない場合や投資が初心者でリスクを抑えたい場合に活用できます。年間非課税投資枠は40万円あるものの、無理に投資枠を利用してリスクを大きくしてしまっては意味がなくなってしまいます。

始めは小さく積立てて、あとから積立投資額を増額することもできるため、ライフプランや投資経験に合わせて活用すると良いでしょう。

無駄なく投資枠を利用できる

SBI証券では、制度上決まっているつみたてNISAの非課税投資枠を無駄なく利用できるように、「ボーナス月設定」「NISA枠ぎりぎり注文設定」といった細かな設定ができるようになっています。

例えば毎日コースを利用する場合上限金額が「1,619円」となるため、残りの「107円」を使いきれません。その際に「ボーナス月設定」と「NISA枠ぎりぎり注文設定」を利用すれば、使い切ることが可能です。設定方法は、つみたてNISAの積立設定画面で、ボーナス月の積立設定を追加して設定し、NISA枠ギリギリ注文であれば「設定する」にチェックすれば対応できるようになります。

年の途中から始めた場合や、始めのうちは少額で積立てていたものの、途中から非課税投資枠分で投資したいとなった場合にも活用できます。

積立頻度は「毎月、毎週、毎日」から選べる

SBI証券のつみたてNISAは、好きなタイミングで積立てが可能です。一般的につみたてNISAでは、定期的に積立投資を行うものの、証券会社によって選べるタイミングは異なります。どこの証券会社も毎月決まった日に積立てすることしかできないため、SBI証券の「毎月、毎週、毎日」から選べるメリットは大きいといえるでしょう。

またSBI証券では、投資信託Aを毎月1回積立てて、投資信託Bを毎日積立てるといった方法も可能です。月額上限金額である3万3,333円の範囲内で、自由に設定ができます。

ただしクレカ積立の場合、毎週や毎日といった選択ができず、自動的に毎月積立となるため注意が必要です。これは、SBI証券に限らずクレカ積立に対応した証券会社も同様となるため、SBI証券に限ったものではありません。

買い付け可能な銘柄数が豊富

SBI証券のつみたてNISAで買い付けできる銘柄数は188銘柄です。金融庁が公開している資料では、2023年2月時点のつみたてNISAの対象商品は221本となっているため、約85%以上の商品を網羅しています。

人気の投資信託商品や、さまざまな視点から銘柄を選べるでしょう。

SBI証券と住信SBIネット銀行の連携

SBI証券は、SBIホールディングスのグループ内企業であるネット銀行「住信SBIネット銀行」の口座を開設して、口座と紐づけることによって、便利に活用ができます。SBI証券と住信SBIネット銀行を連携することで、自動振替などができるSBIハイブリッド預金の利用ができるようになります。主なメリットは次のとおりです。

・自動振替ができるため資金の移動がスムーズ

・住信SBIネット銀行の金利が10倍

・ATM利用手数料と振込手数料が無料

SBI証券でつみたてNISAを行う場合、住信SBIネット銀行と連携しておくことで、他の取引する際にも便利になるため、併せて住信SBIネット銀行の口座開設も行っておくと良いでしょう。

SBI証券でつみたてNISAを始める注意点

SBI証券では、つみたてNISAで買い付けできる銘柄数が188本あるものの、上場投資信託であるETFの取扱いがありません。そのためつみたてNISAの口座でETFの購入はできません。

ただし他の証券会社においても、つみたてNISAでETFの取扱いをしているところは少ないため、これから投資を始める人にとっては、そこまで注意すべきところではないでしょう。

つみたてNISAのほか一般NISAやiDeCoという方法

SBI証券のつみたてNISAと比較されるものとして、一般NISAとiDeCoがあります。NISAの中でも違いがある2つの制度や、iDeCoではどのように異なるのかを併せて紹介します。

SBI証券の一般NISA

SBI証券の一般NISAは、年間非課税投資枠が120万円まで設定されており、非課税投資枠から得た運用益や分配金にかかる税金が非課税です。非課税保有期間はつみたてNISAから比べると短く最長5年間となります。

上場株式やETF、投資信託などが対象商品であり、投資信託については主要ネット証券の中では業界屈指の2,691本(2022年12月時点)を取扱っています。取扱商品数から見ればつみたてNISAよりも多くの商品ラインナップがあるのが特徴です。

またSBI証券の一般NISAもつみたてNISAと同様に月額100円から始められるため、投資の初心者でも始めやすくなっています。しかしつみたてNISAと比べるとリスクの高い商品も取扱っているため、上向けば利益になるものの、下がれば大きな損失になる可能性があることを覚えておくようにしましょう。

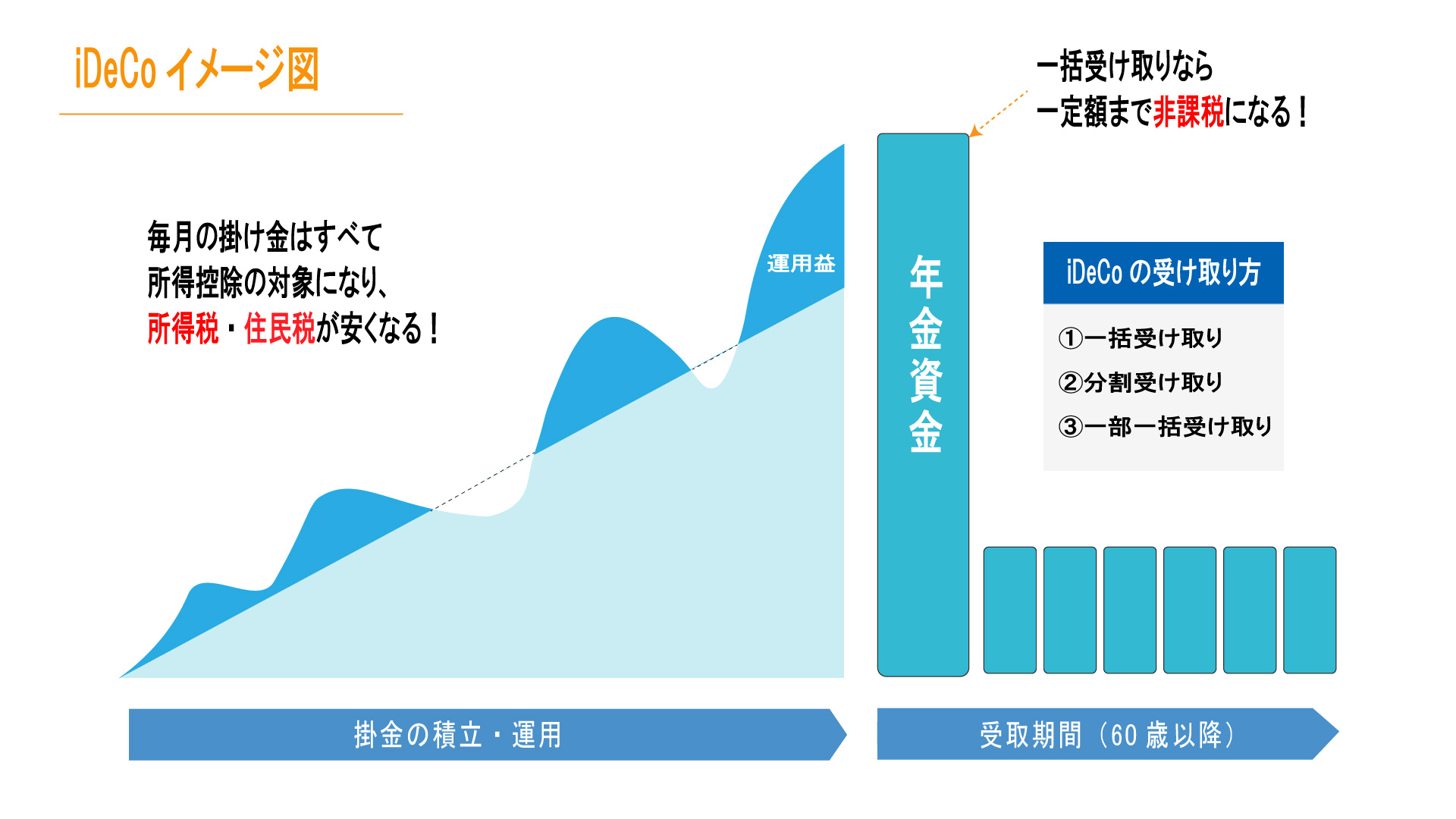

iDeCo

iDeCo(イデコ)とは、個人型確定拠出年金のことで、公的年金とは別に給付を受けられる私的年金制度の1つです。

運用商品には、投資信託や保険商品、預貯金などの中から選んで運用します。運用は5,000円から始められ、拠出した金額はすべて所得控除でき、運用中に出た運用益は非課税です。しかし一度拠出して運用した金額は60歳まで引き出せない特徴があります。

加入対象者と拠出限度額は次のとおりです。

| 被保険者 | 加入対象者 | 拠出限度額 |

| 国民年金 第1号被保険者 | 自営業者など | 月額6万8,000円 ※国民年金基金または国民年金の付加保険料を納付していればそれらを差し引いた分の拠出 |

| 国民年金 第2号被保険者 | 厚生年金保険の加入者 | 公務員を除いて確定給付型年金と企業型確定拠出年金(DC)に加入していない場合:2万3,000円 企業型DCのみに加入している場合:月額2万円(合計額5万5,000円の範囲内) 確定給付型年金のみ、または企業型DCの両方に加入している場合:月額1万2,000円(合計額2万7,500円の範囲内) 公務員:月額1万2,000円 |

| 国民年金 第3号被保険者 | 専業主婦(夫)など | 月額2万3,000円 |

| 国民年金 任意加入被保険者 | 60歳までに老齢基礎年金の受給資格期間を満たしていない人など | 月額6万8,000円 |

まとめ

SBI証券のつみたてNISAは、年間40万円の非課税投資枠で最大20年間まで積立投資を行えます。SBI証券の場合、月額100円から始められ、取扱商品数も188本あるため、これから投資を始めようと考えている人や、投資経験者まで幅広い層で始められます。また投信マイレージやクレカ積立といった、つみたてNISAをお得に利用できるサービスもあります。

もし子どもの教育資金の積立てを考えていたり、これから老後生活に向けた資金準備を検討していたりすれば、活用してみると良いでしょう。

株式会社人生設計では、3つのサービスである「終活」「保険」「資産形成」を柱として、専門資格を持ったプロによるご相談を行っています。

ご紹介してきたつみたてNISAやiDeCoなどの取扱いもしています。もし子どもの教育費や老後の生活費などに活用できる資産形成をご検討されている場合、ぜひ人生設計にお任せください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法