医療保険

「医療保険はいらない?」その理由とひろゆき氏の主張を徹底解説!

\ひろゆき氏の主張は合ってる?/

「医療保険はいらない?」その理由とひろゆき氏の主張を徹底解説!

医療保険加の加入にお悩みではないでしょうか?

ネット配信にて、ひろゆき氏の「医療保険は不要」といった発言で、医療保険は入った方が良いのか、なくてもいいのか悩まれている方が多いです。

この記事では、皆様の意見をもとにそれに対する回答と医療保険の加入基準についてご紹介します。

ひろゆきさんが医療保険はいらない!って言ってるけど実際どうなんだろ?

そこで今回は、医療保険は本当に必要かどうか?何を基準に判断すればよいかを解説します!

- ひろゆき氏の主張を徹底解説

- 医療保険が必要かどうか判断するポイントを解説

医療保険が必要ないと感じる理由

医療保険は必ずしも全ての人にとって必要とは限りません。

まずは、よく挙がる医療保険が必要ない理由をいくつか見ていきましょう。

理由1:病院に行けば3割負担で済む

日本には健康保険制度があるおかげで、病院に行けば治療費は3割負担で済みます。

3割くらいであれば自分で払えるといった理由で、医療保険に入らない方が大半かと思います。

ただ、今現時点では3割負担ですがこれからさらに高齢者が増えることを考えると、自己負担の割合が4割、5割と上げられる可能性が非常に高いですので、この点は注意しておきましょう。

理由2:生活習慣に気を付けておけばOK

適度な運動やバランスの良い食事、十分な睡眠をしっかり行うことで「私は病気になんてなりません!」とお考えの方も多いです。

たしかに何もしないよりかはリスクを下げることはできると思いますが、万が一があるのが病気や怪我ですので預貯金でも保険でも、そういった事態に備えておくのは非常に大事です。

重たい病気の後には、割高な保険(緩和型という)にしか入れないこともあります、、

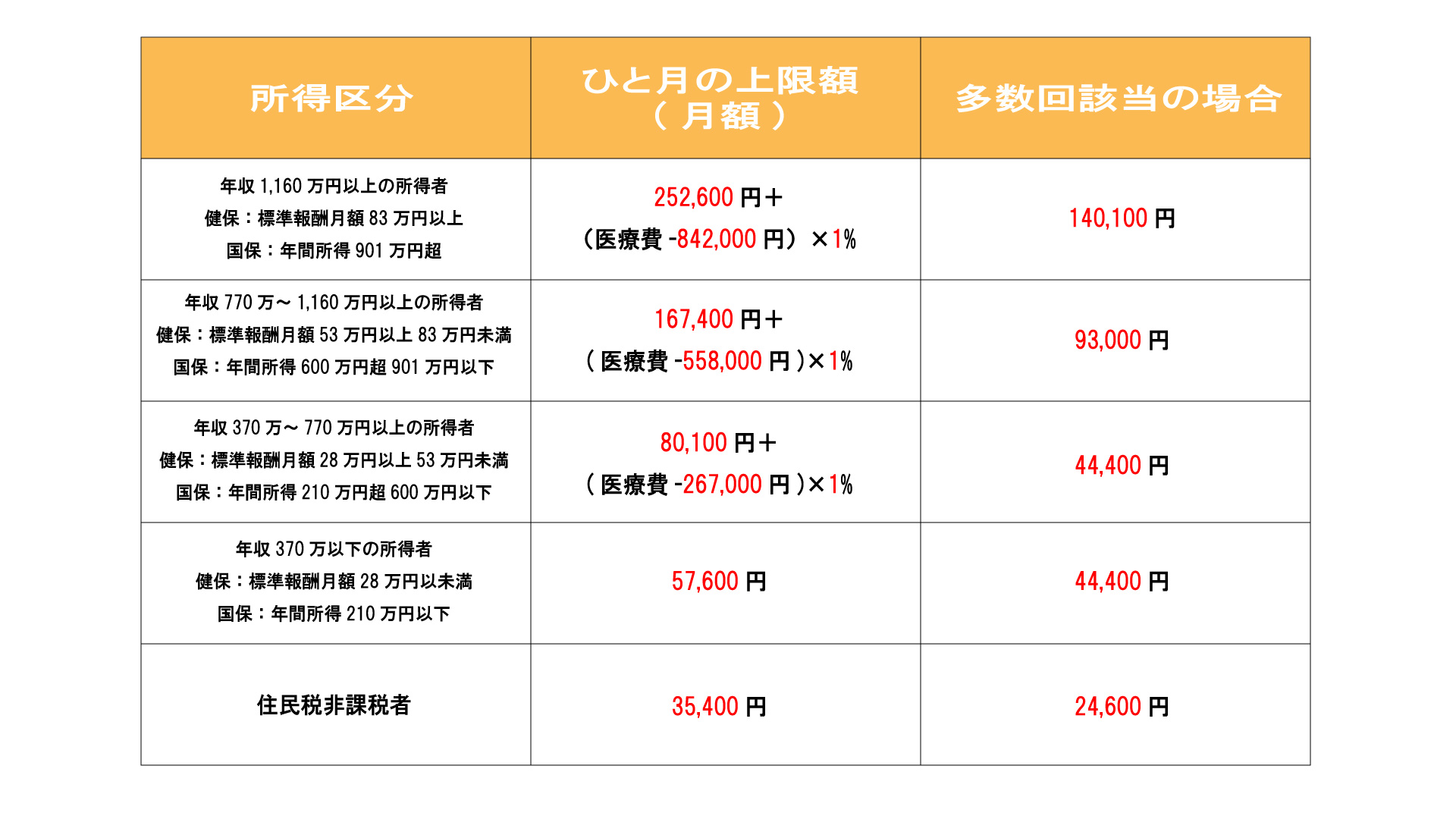

理由3:療養費制度による支払い上限

高額療養費制度は、一定期間内にかかった医療費が所得に応じた上限額を超えた場合、その超過分が国や自治体から支給される制度です。

この制度により、医療費が一定額を超えると、それ以上の費用は自己負担せずに済むため、医療保険が不要だと感じる人もいます。

ただ高額療養費が適用されても自己負担額が高い場合は、医療保険の加入を検討しましょう。

また、保険適用外の治療や高額な薬剤などは制度の対象外となることがあります。このような場合も、医療保険に加入しておくことで、より安心して治療に臨めるでしょう。

医療保険が必要かどうか判断するポイント

- 保険適用後の支払いが負担にならないか

- 現在の健康状態とリスク

保険適用後の支払いが負担にならないか

万が一の高額な医療費が発生した場合に、自己負担が可能かどうかを見極めましょう。貯金が十分にあり、自己負担能力に自信がある場合は、医療保険への加入を見送ることも検討できます。

目安として、先ほどご紹介した高額療養費の限度額を調べておきましょう。その金額が毎月家賃のように出ていく場合、かなりの負担になるでしょうか?それとも全く問題ないでしょうか?

前者であれば医療保険は不要ですし、後者であれば高額療養費分をカバーしてくれる医療保険には一つ入っておいた方が良いでしょう。

なにもないよりかは、保険適用後の実費部分は最低限カバーしておきたいところです!

現在の健康状態とリスク

自分の健康状態や家族の健康履歴を考慮し、将来的な病気のリスクを見極めましょう。

がん家系の方でしたらがん保険だけは入っておくと安心ですし、心臓や脳の病気なども同じ考え方です。

リスク許容度も考慮し、万が一の事態に対する不安が大きい場合は、医療保険に加入することで安心感を得られます。

ひろゆき氏の「医療保険いらない」主張について

さて、インターネットの世界で有名なひろゆき氏も、「医療保険いらない」という主張を展開しています。彼の意見について詳しく見ていきましょう。

ひろゆき氏の医療保険に対する見解

ひろゆき氏は、医療保険に加入しないことを選択しています。彼は自己負担能力が高いと感じており、病気や怪我のリスクも十分に考慮していると考えているようです。

理由としては、日本の健康保険は充実しており高額療養費を使えば数万円で済むとの理由で医療保険はいらないと仰っているみたいです。

ひろゆき氏のオススメ

医療保険に加入せず、その分の保険料を貯金に回すことを推奨されています。ただこの場合にある程度お金がある方に関しては問題ないですが、これから医療費を貯める方に関しては時間が掛かるのでその間に病気になってしまう可能性も考慮した方が良いでしょう。

貯金がない状態で病気になってしまっては困りますからある程度お金が貯まるまでは保険に入っておく、というもの選択肢の一つとしておすすめです。

ひろゆき氏の意見に対する賛否両論

ひろゆき氏の医療保険に関する意見には、賛成派と反対派の両方が存在します。ここでは、その賛否両論について詳しく説明します。

賛成派の主な意見:

自己責任の重視: 健康管理に自己責任を持つことで、医療費を削減し、社会全体の負担を軽くすることができるという点が評価されています。

資産形成の促進: 医療保険料を貯金や投資に回すことで、資産を増やし、緊急時に備えることができるという点も支持されています。

公的医療制度の活用: 充実した公的医療制度がある場合、基本的な医療サービスが無料で受けられるため、医療保険の必要性が薄れるという考え方もあります。

反対派の主な意見:

予測不可能な病気やケガ: どれだけ健康管理に努めても、予測不可能な病気やケガに対処するのは困難であり、そのようなリスクをカバーするためには医療保険が必要だと主張されています。

経済的負担の不安: 貯金や投資による資産形成は一定のリスクが伴い、自己負担能力に不安がある場合は、医療保険に加入することで安心感を得られるという意見もあります。

医療保険のメリットの評価: 医療保険は病気やケガによる経済的負担を軽減し、リハビリテーションや介護などのサポートも提供されることがあり、そのメリットを評価する人もいます。

色々な考えがあり、どれが正解などもありません。自分に一番合ったやり方で備えましょう!

まとめ

本記事では「医療保険に対するひろゆき氏の見解」について解説しました。

この記事のまとめは下記の通りです。

- 自由に切り崩せる貯金がたくさんあれば医療保険は不要

- 医療保険は高額療養費や保険適用後の実費分のみカバーしておけばOK

- これからの医療費の負担増加を考え、安いものでも若いうちに入っておくとよい

日本は世界でもトップクラスで医療保障が手厚いです。

ただ、医療費が掛からないわけではなく一部は実費負担になるため、この部分に負担を感じる方は医療保険に入っておくと良いでしょう。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

NISA、iDeCo、変額保険を使った資産形成のご相談は人生設計にお任せください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため活用してみてください。

医療保険に関する関連記事一覧

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法