生命保険

30代は生命保険料を毎月いくら支払っている?保険の選び方や保険料の抑え方を解説

\生命保険料の相場を知ろう/

30代は生命保険料を毎月いくら支払っている?保険の選び方や保険料の抑え方を解説

「同じ30代の人は毎月いくらの保険料を払っているのだろうか」「自分が払っている保険料は適切なのだろうか」と気になっている方も多いのではないでしょうか。

30代は、一般的に結婚や出産、マイホーム購入などさまざまなライフイベントが発生しやすい年代です。生活背景がそれぞれ異なるなか、30代の人は毎月いくらの保険料を払っているのでしょうか。

本記事では、30代が支払っている保険料の平均や生命保険を選ぶポイント、毎月の保険料を抑える方法などをわかりやすく解説します。

生命保険を検討してるのですが、同世代がどれくらいの保険料を支払っているのか気になります。

そこで今回は、30代が支払っている生命保険料の平均と選び方やポイントを解りやすく解説していきます。

- 30代の生命保険料相場が解る

- 生命保険の選ぶ際のポイントを解説

30代は生命保険料を毎月いくら支払っているのか

生命保険文化センターの調査によると、2020年(令和2年)における1世帯あたりの年間払込保険料は、約37.1万円(月額約30,937円)でした。

では、30代が支払っている生命保険料の平均はいくらなのでしょうか。調査結果は、以下の通りです。

・30~34歳:26.2万円(月額約21,869円)

・35~39歳:38.2万円(月額約31,864円)

※出典:生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」」

※民間生命保険会社、県民共済・生協など、JA、簡保、かんぽ生命などを含む

世帯主が30代前半である世帯の年間払込保険料は、年間26.2万円(月額約21,869円)であり全体平均を大幅に下回っています。

一方で、世帯主の年齢が30代後半である世帯においては、平均払込保険料が年間38.2万円(月額約31,864円)であり、全体平均を少しだけ上回る結果となりました。

保険料は生命保険の種類によって異なる

調査結果を見た感想は人それぞれでしょう。「保険料が平均よりも多いからかけすぎなのだろうか」と感じた方もいれば「平均よりも少ないから保障が足りないのかもしれない」と感じた方もいるはずです。

ここで知っておきたいのが、保険料と保障の手厚さは必ずしも比例しないということ。保険料は、保障内容だけでなく商品の種類や被保険者の年齢など、さまざまな要素で決まるためです。

特に「貯蓄型保険」と「掛け捨て型保険」は、保険金額や保険期間(保障を受けられる期間)などの条件が同じでも、毎月の保険料は異なります。ここでは、貯蓄型と掛け捨て型の違いをみていきましょう。

貯蓄型保険の保険料は割高

貯蓄型保険は、万が一に備えながらお金を積み立てられる生命保険です。たとえば、死亡と所定の高度障害状態に一生涯備えられる「終身保険」は、保険料を払い込んだあとに解約をすると、まとまった金額の解約返戻金を受け取ることができます。

他にも、老後の年金を準備できる「個人年金保険」や、子どもの教育資金を積み立てられる「学資保険」などがあります。

貯蓄型保険の保険料は、貯蓄機能があるぶん毎月掛け捨て型よりも割高です。また、保険料の払い込みを終える前に解約すると、解約返戻金が払い込んだ保険料総額を下回って元本割れすることがあります。

掛け捨て型保険の保険料は割安

掛け捨て型保険には貯蓄機能がなく、解約しても解約返戻金をまったく受け取れないか、あってもごくわずかです。その一方で、毎月の保険料は貯蓄型保険よりも割安に設定されています。

掛け捨て型の生命保険は、死亡または所定の高度障害状態になったときにまとまった金額の保険金を受け取れる「定期保険」や、万が一のときに年金形式で保険金が支払われる「収入保障保険」が代表的です。

また、病気やけがに備えられる「医療保険」や、がんに備えられる「がん保険」などは、掛け捨て型が主流です。(2022年7月現在)

生命保険を選ぶときのポイント

生命保険を選ぶ際のポイントは、以下の通りです。

- 保険料だけで選ばない

- 生命保険に加入する目的を考える

- 必要な保障を考える

保険料だけで選ばない

たとえ保険料が安い生命保険に加入できたとしても、万が一のときに十分な保障が受けられなくては本末転倒でしょう。

「30代前半は平均で毎月約2万円の保険料を払っているから、2万円分の生命保険に加入しよう」のように、保険料だけで商品や保障内容を選ぶと、ご自身に適さない生命保険に加入してしまう恐れがあります。

生命保険は、保険料よりも保障内容を優先して検討することが大切です。生命保険の平均払込保険料は、あくまで参考程度にとどめることをおすすめします。

生命保険に加入する目的を考える

生命保険に加入する目的は、人によって異なります。万が一に備えるために加入する人もいれば、将来的に必要となる資金を準備するために加入する人もいます。

そのため、生命保険への加入を検討するときは「なぜ加入するのか」を考えることが重要です。加入目的が明確であれば、商品の種類や保障内容などを選びやすくなります。

必要な保障を考える

生命保険に加入する目的を考えたら、それを達成するために必要な商品の種類や保障内容を考えていきましょう。

たとえば、加入する目的が「自分に万が一のことがあっても残された家族が生活できるように備えたい」である場合、掛け捨て型の生命保険を選び死亡保障を手厚くします。

「万が一のときに備えながら、お金も積み立てて行きたい」が加入目的であるなら、一生涯にわたる保障と貯蓄機能がある終身保険が主な選択肢となります。

生命保険に加入する際は、加入目的や家族構成、世帯収入などをもとに必要な保障を考えることが大切です。

毎月の保険料負担を抑える方法

生命保険は、工夫次第で毎月の保険料負担を抑えることができます。ここでは、生命保険料の負担を抑える方法をみていきましょう。

備えるべきリスクの優先順位を考える

「死亡だけでなく、病気やけがでの入院や働けなくなるリスクにも備えたい」のように、さまざまなリスクをカバーしようとすると、毎月の保険料は高くなります。希望する保障にすべて加入すると毎月の保険料が予算を超えるときは、優先順位を考えることが大切です。

わかりやすい例でいえば、幼い子どもを育てている夫婦世帯の場合、優先順位がもっとも高いと考えられるのは、一家を経済的に支えている人の死亡保障です。

亡くなったとしても生活に困る家族がいない独身の人であれば、死亡保障よりも病気やけがで入院したときの保障や、働けなくなったときの保障の優先順位が高いと考えられます。

また、保険金や給付金の額を調整して保険料を抑えるのも方法です。たとえば、死亡保障の優先順位が高いのであれば「死亡保障は手厚くし、入院給付金は日額1万円ではなく5,000円にしておく」といった方法があります。

掛け捨て型保険にする

亡くなったときに手厚く備えたいにもかかわらず「払い込んだ保険料がもったいない」という理由で、貯蓄型保険のみで備えようとすると保険料負担が重くなります。手厚い死亡保障が必要なときは、保険料が割安な掛け捨て型の生命保険を選ぶことをおすすめします。

掛け捨て型生命保険は、保険金額を高めに設定しても毎月の保険料を抑えやすいです。世帯を経済的に支えており、万が一のことがあると残された家族が生活に困る可能性がある人は、掛け捨て型生命保険を選び死亡保障を手厚くすると良いでしょう。

また「万が一のときの葬儀費用は終身保険で、家族の生活費は定期保険または収入保障保険で備える」のように貯蓄型保険と掛け捨て型保険を組み合わせて備える方法もあります。

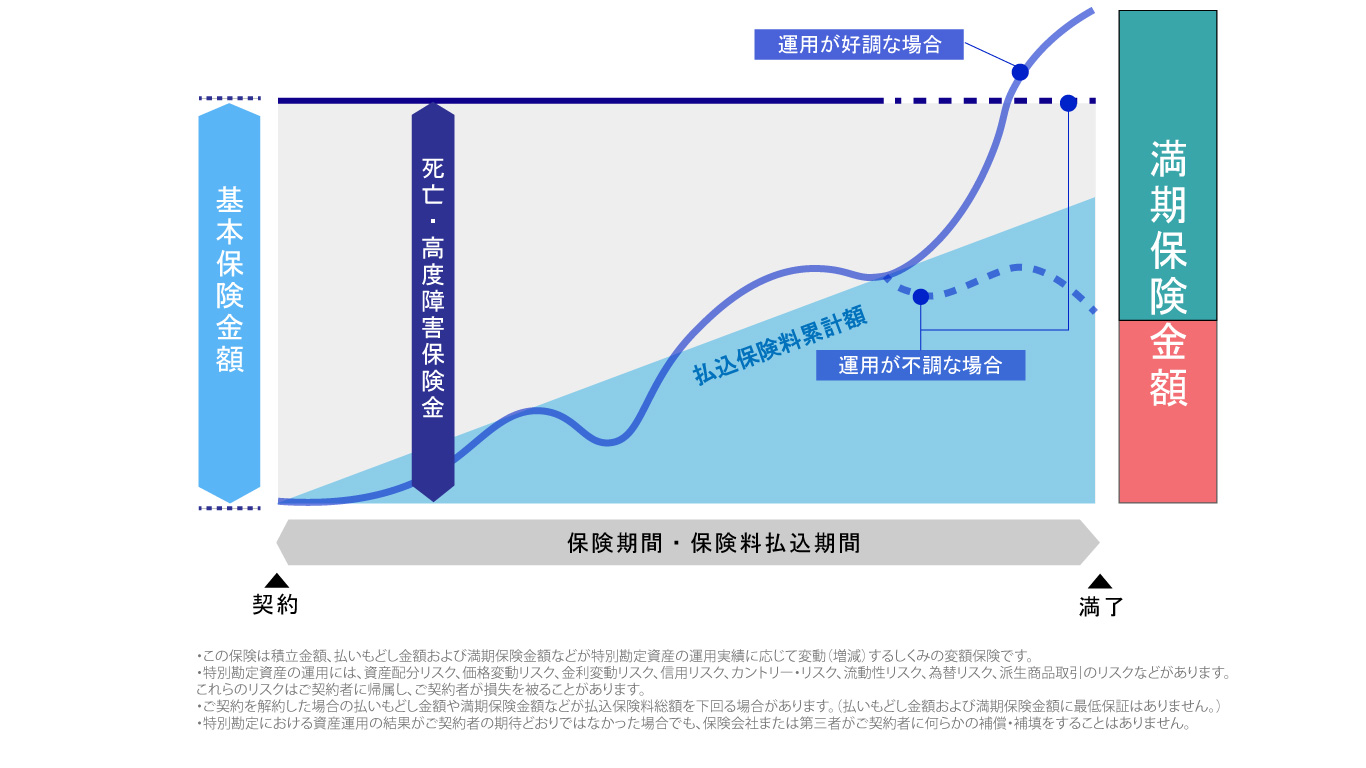

貯蓄型は変額保険を選ぶ

「貯蓄型保険に加入したいけれども毎月の保険料負担は抑えたい」と考えている方も多いのではないでしょうか。そのような場合に検討したいのが「変額保険」です。

変額保険は、払い込んだ保険料の一部を株式や債券で運用する商品です。契約時に指定した運用先(特別勘定)の実績に応じて、保険金や解約返戻金が増えたり減ったりします。

変額保険は、保険料の運用を前提としていることもあり、一般的な貯蓄型保険よりも保険料が割安な傾向にあります。生命保険で万一に備えながら資産形成をしたいと考えているものの、毎月の保険料を抑えたいのであれば変額保険を選ぶのも方法でしょう。

ただし変額保険は、契約時に指定した運用先の実績が不調であると、保険金や解約返戻金が払い込んだ保険料を下回ることがあります。生命保険会社や保険代理店の担当者の説明をよく聞き、仕組みやリスクをよく理解したうえで加入することが大切です。

定期的に見直しをする

生命保険は、一度加入したら終わりではなく、家族構成やライフスタイルなどの変化に応じて見直しをすることが大切です。

たとえば、子どもが全員独立したのであれば、死亡保障を減額して保険料負担を抑えられることがあります。

すでに生命保険に加入しており保険料が高いと感じている方は、保障が過剰でないか確認すると良いでしょう。家族構成や毎月の生活費などから考えて死亡保険金額が高いときや、保険期間が長いときは、調整をすることで保険料負担を抑えられるかもしれません。

まとめ

生命保険文化センターの調査によると、世帯主が30~34歳である世帯の年間払込保険料は26.2万円(月額約21,869円)です。世帯主が35~39歳になると、年間払込保険料は38.2万円(月額約31,864円)に増える結果となりました。

※出典:生命保険文化センター「2021(令和3)年度「生命保険に関する全国実態調査」」

ただし、保険料の平均はあくまで参考程度にとどめておきましょう。ひとくちに生命保険といっても、貯蓄型と掛け捨て型で保険料は異なります。また、生命保険に加入する際は、加入目的を考えたうえで必要な保障を決めることが大切です。

株式会社人生設計では、保険のプロがお客さまの家族構成や資産状況、ご希望などに合った商品や保障を提案いたします。

生命保険への加入を検討している方や、毎月の保険料負担が重いと悩んでいる方はお気軽にご相談ください。

生命保険に関する関連記事一覧

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

生命保険 の関連記事

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法