【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

投資信託を高い時に買ってしまい、どうしたらいいのかお悩みではないでしょうか?

マイナス額が膨れあがり、毎日資産の評価額を見るのが怖い!なんて方も多いかもしれません。

そこで今回の記事では、投資信託を高い時に買ってしまったらどうしたらいいか、また運用を上手くやるコツやおすすめの投資制度の解説をしています。

投資信託を高い時に買ってしまって、かなりマイナスになってしまいました、、

この記事では、高い時に買ってしまった場合の解決策や運用のコツなどを解説していきます

- 投資信託を高いときに買ってしまった時の解決策を解説

- 運用のコツやおすすめの投資制度を紹介

投資信託を高い時に買ってしまった時の解決策

絶対売却してはいけない

投資信託を高い時に買ってしまっても売却するのはやめましょう。投資信託の運用は長期の運用が大前提となり、短期間で儲かる商品ではそもそもありません。元本保証はされていないので、マイナスの時があって当然です。

上がり下がりを繰り返し、長期で持つからこそリターンが安定してきます。

価格が下がったタイミングで再度購入

投資信託を一括で購入するのは非常に危険です。購入価格より上がるか下がるかの2択しかないので、そこから暴落してしまうと大損してしまいます。これを分割して購入することにより購入価格の平均化が可能です。

資産がマイナスでも以前買った時の値段よりも安く買えれば平均購入価格は下がります。

いつか上がる可能性があれば、下がった時こそ買い時です!

投資信託の運用で失敗しない為のコツ3つ!

- 投資信託の買い方は必ずドルコスト平均法を使う

- 信託報酬が低いところを選ぶ

- SNSで発信されている情報を信じない

投資信託の買い方は必ずドルコスト平均法を使う

投資の手法で「ドルコスト平均法」といったものがございます。

毎月・一定額・積立をするだけでこの手法になり上がった時には口数を抑え、下がった時には口数を増やす、というのを自動でしてくれる手法です。

投資初心者の方は今の価格が高いか低いかを見定めるのは難しいので、この手法を使うことによって買うタイミングを選ばずに済みます。

信託報酬が低いところを選ぶ

投資信託には持っているだけで掛かる手数料で「信託報酬」といったものがございます。

この信託報酬は運用成果に関わらず発生しますので、単純に運用成果が0%だとすると信託報酬分がマイナスとなってしまいます。

同じような運用先でも証券診断によって信託報酬は若干違いますので、出来るだけ安いところを選んだ方がオススメです。

SNSで発信されている情報を信じない

Twitterやインスタグラムで情報発信をされている方はほとんどが投資初心者の方です。

そしてその発信されている方が仕入れた情報も投資初心者の人から得た情報です。

「とりあえずNISAは始めた方が良い」「数年で+○○万円!」「今年のNISAと来年のNISAを並行してやった方が良い」

など間違った情報で溢れています。

みんながやっているから安心、と思って投資をすると間違いなく失敗します。

ちゃんとしたお金のプロからの情報を聞いたうえで投資をやりましょう。

正確な情報も嘘の情報もすぐに手に入る時代なので、情報の選別をしっかりしましょう!

投資信託を買うならこの制度がオススメ!

NISA

NISAは投資で得た運用益が全額非課税になるのがメリットです。

一般的にNISAを使わずに投資をしたとすると、増えた利益に対して約20%の税金が発生します。NISA制度を使って購入することによって本来払うはずだった20%の税金部分を払わずに済む、というのがこの制度の最大の特徴になります。

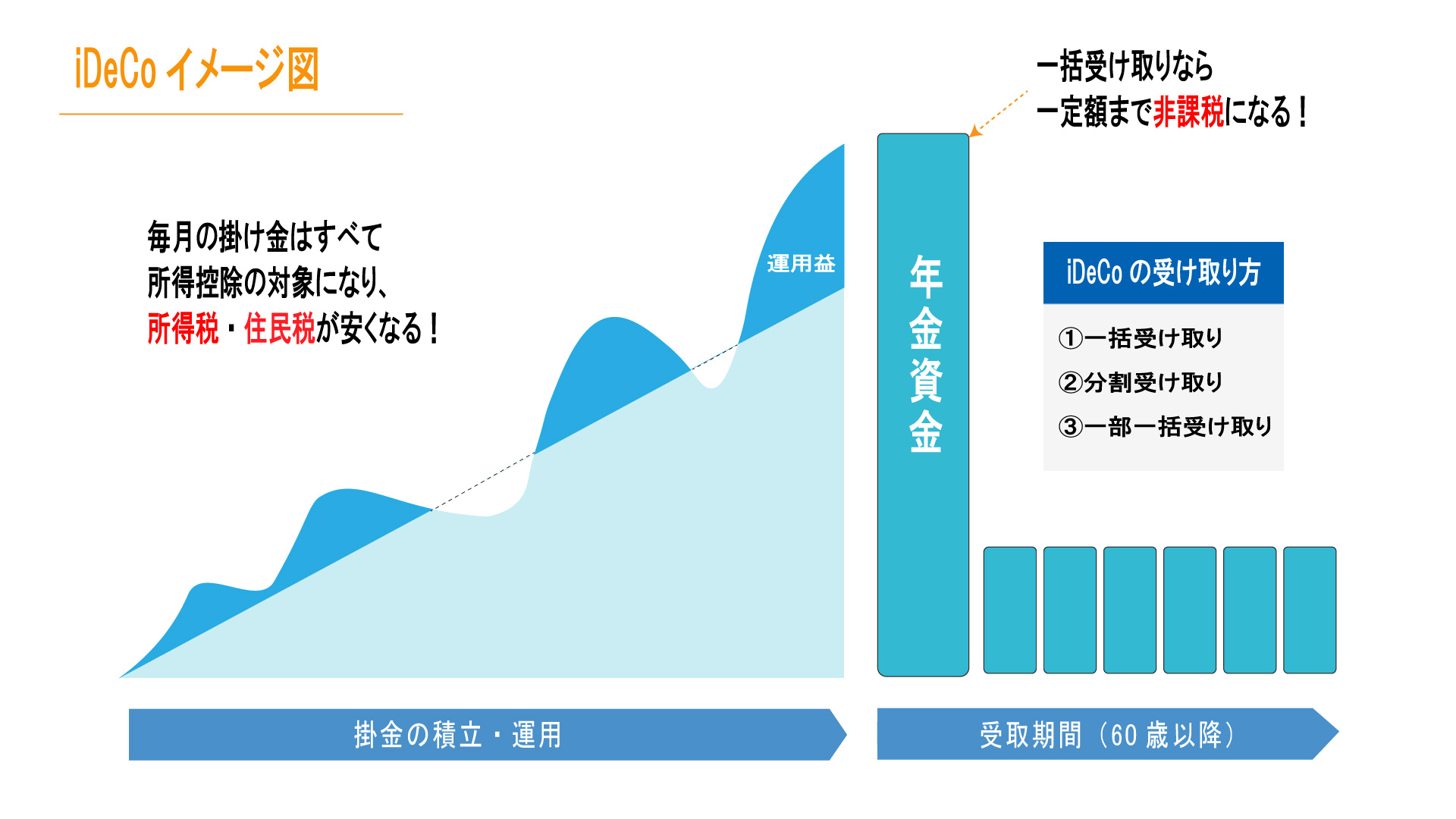

iDeCo

iDeCoの最大のメリットは節税になります。

積立した額がすべて所得控除の対象になり、自分の所得の大元を減らしてくれる、つまり所得税・住民税が安くなります。投資信託の運用成果に関わらず節税をしてくれるので、銀行なので積み立てをするよりか、はるかにメリットがあります。

ただ換金性はなく60歳までは引き出しができないので注意しましょう。

変額保険

変額保険は死亡保障を持ちながら投資信託の運用ができる保険になります。

投資なのでもちろん元本保証はされていませんが、保険金に関しては最低保証がされているのでこの3つの中では一番失敗しにくい制度です。

NISA・iDeCoは亡くなってしまった時にはその時点での資産額しか残せないので、暴落していた時にはほとんどお金が残せないでしょう。

まとめ

今回は「投資信託を高い時に買ってしまったら」について解説しました。

この記事のまとめは下記の通りです。

- 投資信託を高い時に買ってしまってもそのまま持っておけばOK!

- 月々積み立てで購入し、銘柄は信託報酬が低いものを選ぼう

- 投資信託を買うのにおすすめなのは「新NISA」と「変額保険」

ネットの情報では投資をすれば必ず儲かる!というような記事が溢れていますが、元本保証されているわけではないので、プラスの時もマイナス時も必ずございます。

投資信託は長期の運用が大前提なので、1~2年の短い期間でマイナスになったからと言って全く気にする必要はございません。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

NISA、iDeCo、変額保険を使った資産形成を一から分かりやすく解説していますので、是非ご活用ください。

また保険についても、新規加入や保険の見直しも無料で承っております。

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法