資産形成

楽天証券のつみたてNISAは大丈夫?メリットやデメリット、始め方について解説

\楽天NISAについて詳しく知ろう!/

楽天証券のつみたてNISAは大丈夫?メリットやデメリット、始め方について解説

つみたてNISAを初めてみたいと思うものの、楽天証券は大丈夫なのか気になる人もいるのではないでしょうか?

楽天証券は、主要ネット証券5社の中でNISA口座開設数が3年連続1位(2022年3月30日現在)であるため、これからつみたてNISAを始めようと考える人も多いでしょう。本記事では、楽天証券のつみたてNISAについて、メリットやデメリット、始め方などを解説します。

NISAに興味を持って色々調べているのですが、楽天証券のつみたてNISAはどうなんでしょうか?

そこで今回は、楽天証券のつみたてNISAのメリット・デメリットや始め方について解りやすく解説していきます。

- 楽天証券のつみたてNISAのデメリット・メリットを知れる

- 楽天証券のつみたてNISAの特徴が解る

- 2024年から始まる新制度を解説

楽天証券のつみたてNISAとは

楽天証券のつみたてNISAは、手数料が無料で100円から始められるため、投資経験がない初心者でも始めやすくなっています。主な概要は次のとおりです。

| 取扱商品数 | 182本(2022年9月12日時点) |

| 最低購入金額 | 100円 |

| 買付可能額 | 年間40万円 |

| 手数料 | 無料(口座開設料·管理料·買付手数料) |

| 購入時期 | 毎月または毎日 |

なお楽天証券は楽天ポイントが付与されます。1ポイント1円として、ポイントを活用した運用が可能です。

そもそもつみたてNISAとは

つみたてNISAとは、2018年1月から始まった年間非課税枠40万円の範囲で毎月投資ができ、最大20年間の運用益を非課税で利用できる少額投資非課税制度と呼ばれる制度です。

投資する際に毎月同じ日に積立する必要があり、金融庁の基準を満たした積立や分散投資に適した投資信託商品を選択できます。

つみたてNISAの他に、一般NISAやジュニアNISAもあります。主な違いは次のとおりです。

新NISA制度について

NISAは2024年から新NISA制度が始まります。

新NISA制度では、非課税期間が無期限となり投資限度額も上がっております。

新NISA制度は現行のNISA制度とは別枠で持てますので、今から現行NISAを始めることで投資限度額を上げられるメリットがございます。

ただ現行NISAの場合には期限付きとなってしまい、期間満了時にマイナスの状態から元本までお金を戻そうとすると、無駄な税金が取られてしまう可能性がございますので注意が必要です。

楽天証券でつみたてNISAを始めるメリット

つみたてNISAを楽天証券で始める場合に他のネット証券とは異なるメリットがあります。

- 取扱商品数が多い

- 楽天ポイントを貯められる

- 楽天ポイントを活用して投資ができる

取扱商品数が多い

楽天証券のつみたてNISAは、2022年9月12日時点で182本の取扱商品となっており、他のネット証券の中でも多く扱っています。

取扱商品が多ければ、その分何に投資すれば良いか迷うことがあるものの、さまざまな値動きの商品を組み合わせられるため投資の幅も増えるでしょう。

楽天ポイントを貯められる

楽天証券のつみたてNISAの魅力は、楽天ポイントが貯められる点といえるでしょう。楽天ポイントには、「楽天クレジットカード決済」「楽天キャッシュ」「ハッピープログラム」の3つの方法で貯められます。

楽天クレジットカード決済

つみたてNISAの積立金額を楽天クレジットカード決済で行えば、100円につき1ポイントが貯まるため、年間非課税枠40万円分で投資すれば、4,000ポイントが貯まることになります。

ただし決済金額は、毎月5万円までです、つみたてNISAの場合、月額積立金額3万3,333円が上限となります。

なお、ポイント還元率はファンドの代行手数料に基づいて判定されるため、500円につき1ポイントである0.2%還元の場合もあります。

楽天キャッシュ

楽天キャッシュは、オンライン電子マネーのことであり、楽天カードからチャージすれば、チャージ額の0.5%が楽天ポイントとして還元されます。またキャンペーン期間中はさらに0.5%のポイント還元となるため、最大1%が還元されることになります。

上限金額が毎月5万円となり、楽天カードと併せて使えば、最大10万円までがキャッシュレスで積立が可能です。

設定方法は、積み立てる銘柄を設定する際に、引き落とし方法として楽天キャッシュを設定します。積立金額などを設定した後、楽天カードを準備し、楽天キャッシュにおいてオートチャージ設定すれば完了です。

ハッピープログラム

ハッピープログラムは、楽天銀行を利用している人が利用状況に応じてさまざまなサービスを提供している優遇制度です。

楽天銀行の口座を開設したら、楽天銀行と楽天証券の口座を連携させる「マネーブリッジ」を設定し、ハッピープログラムにエントリーすればポイントを貯められます。

楽天銀行のATM手数料が月に最大7回まで無料になったり、楽天銀行間の振込手数料が無料になったりします。またマネーブリッジすることで、楽天銀行の金利が0.1%上がります。

楽天ポイントを活用して投資ができる

楽天カードや楽天キャッシュを利用することで楽天ポイントが貯まり、その貯まった楽天ポイントは投資に利用することも可能です。

楽天ポイントは1ポイント1円で利用できるため、実際に株式や投資信託などの購入に活用でき、またつみたてNISAの場合、毎月の支払額にポイントを充当させることもできます。

楽天証券でつみたてNISAを始めるには

楽天証券のつみたてNISAは、口座開設を申し込むことで、最短翌営業日から始めることが可能です。

楽天証券の総合口座を持っていなければ、総合口座とつみたてNISA口座の両方を申し込むことになります。なお、すでに総合口座を持っていれば、楽天証券からログインして、つみたてNISAの口座を申し込めます。

申し込みに際して氏名や住所などを入力し、本人確認書類の登録も必要となるため、運転免許証やマイナンバーカードなどを撮影してアップロードすれば完了です。

審査に通過するとメールでログインIDが届くため、そこで仮口座が開設されます。その後税務署審査が行われるため、正式に口座開設の可否が決定されれば終わりです。

口座開設後、積立資金を入金し、毎月入金する方法と非課税限度額40万円を一括で入金する方法を決めて入金します。商品を決めて積立設定すればつみたてNISAを始められます。

口座開設と併せて楽天ポイントを貯める設定にすれば、お得に始められるため、楽天銀行と口座を連携させるマネーブリッジや、ハッピープログラムのエントリー、楽天カード、楽天キャッシュを活用すると良いでしょう。

楽天証券のデメリット

楽天証券を利用したつみたてNISAはメリットが多いものの、注意すべきデメリットもあります。デメリットとして2点紹介します。

- 楽天ポイントが複雑

- ETFの取り扱いがない

楽天ポイントが複雑

楽天証券のポイントはお得に利用できる反面、複雑となるため、その点をデメリットに感じる人も多いようです。初めから設定すればお得に利用はできます。しかし複雑と感じるのであれば、つみたてNISAの仕組みに慣れてから設定すると良いでしょう。

ETFの取り扱いがない

楽天証券でつみたてNISAを始めた場合、182の投資信託商品があるものの、ETFという上場投資信託の購入はできません。ただし、つみたてNISAでETFを取り扱っている証券会社は数少ないため、そこまでデメリットに感じないという人もいるでしょう。

ETFをつみたてNISAの対象商品にするためには、金融庁の審査基準に満たなければ含まれることはありません。

楽天証券のつみたてNISA以外で資金準備する方法3選

これまで楽天証券のつみたてNISAについて紹介してきました。つみたてNISA以外にも子どもの教育資金や老後資金などを資金準備する方法として「iDeCo」や「変額保険」といった方法がございますので紹介します。

iDeCo

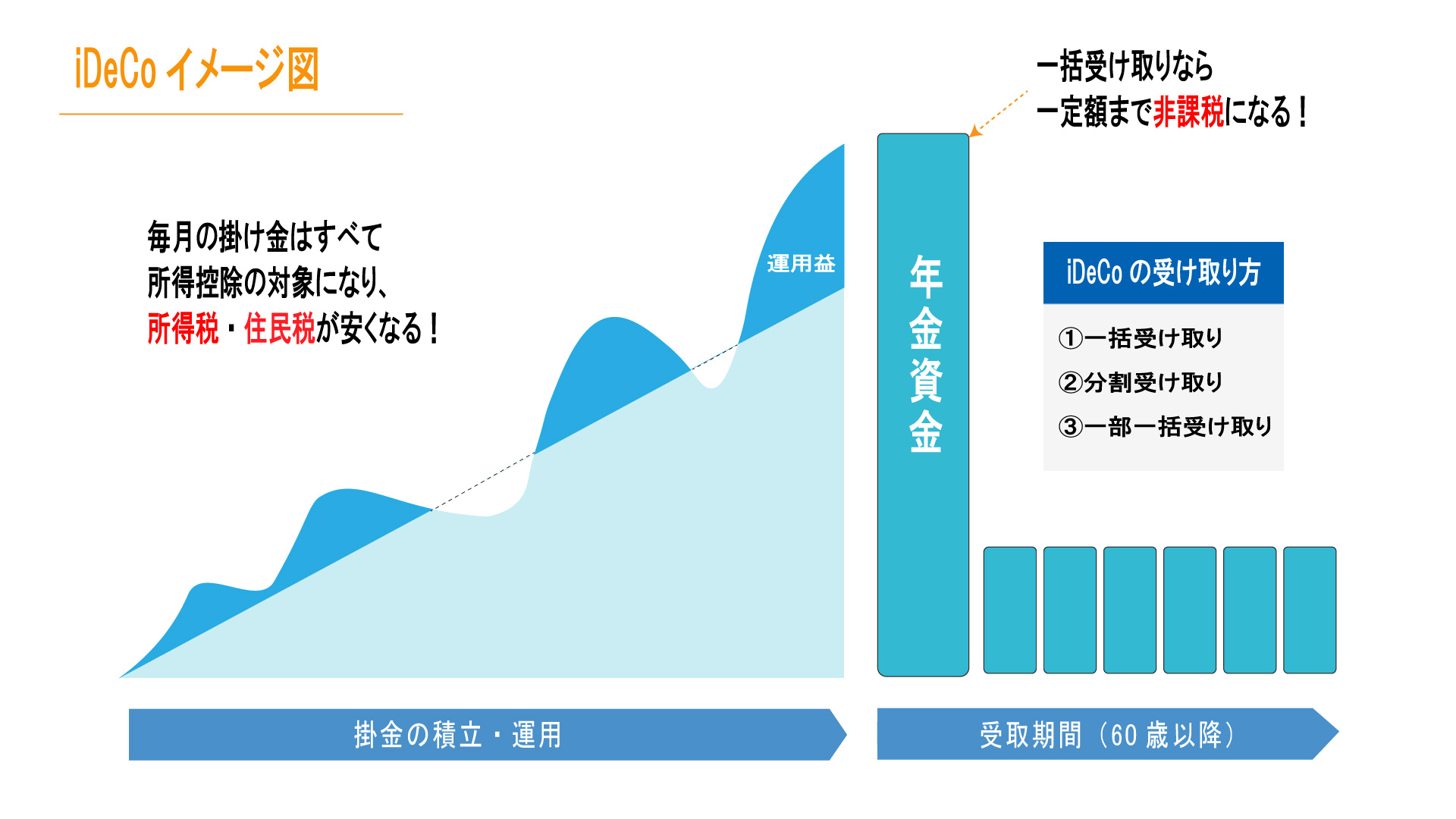

iDeCo(イデコ)は、自分で決めた掛金を積み立て投資信託や保険商品、預貯金などの中から選択して運用します。個人型確定拠出年金と呼ばれており、60歳以降に受け取れる私的年金制度です。

加入対象者は、自営業者などの国民年金第1号被保険者や、企業型年金規約において個人型確定拠出年金への加入が認められている厚生年金保険に加入している第2号被保険者、専業主婦(夫)などの第3号被保険者、国民年金任意加入被保険者となります。

投資した金額が課税時に所得控除され、運用益も全額非課税となるため、運用益のみが非課税になるNISAと比べると税制優遇される範囲が大きいといえるでしょう。なお年金として受け取る際に雑所得、一時金の場合は退職所得として取り扱われます。

変額保険

変額保険とは、株式や債券を中心に支払保険料を運用し、運用実績に応じて死亡保険金や解約返戻金などが増減する保険です。

運用実績が良ければ、支払保険料よりも上回る金額となります。しかし運用実績が悪ければ、支払保険料よりも下回る金額となることもあるため、変動リスクを理解した上で加入しましょう。

変額保険には、保険期間が一定の「有期型」と一生涯保障される「終身型」の2つがあり、死亡時には、死亡保険金を受け取れます。

有期型は、満期時に満期保険金が支払われるタイプであり、終身型は、解約することで解約返戻金を受け取れます。なお、変額保険の死亡保険金には最低保証があります。

貯蓄型生命保険

貯蓄型生命保険は、支払保険料が積み立てられるタイプの保険です。死亡保険は、死亡した場合に保険金が受け取れ、貯蓄型であれば解約時や満期時にも解約返戻金や満期保険金として受け取れます。

貯蓄型生命保険を使った資金準備として、子どもの教育費準備として学資保険や、老後の生活費準備の個人年金保険などや、積立利率が高い外貨建ての貯蓄型生命保険もあります。

まとめ

楽天証券のつみたてNISAは、182本の取扱商品があり、楽天ポイントを貯めて運用することもできるなどメリットがあります。

つみたてNISAの年間非課税枠40万円を活用した運用によって、通常投資することでかかる税金が非課税となるため、子どもの教育資金や老後の生活資金の準備などに活用できます。

これから子どもの教育費や、老後資金の準備を考えている方は、楽天証券のつみたてNISAを検討してみるのも良いでしょう。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

つみたてNISAを始めとして、iDeCoや、変額保険、貯蓄型生命保険を活用した資産形成のご相談も行っているため、ぜひ人生設計にお任せください。

また生命保険や損害保険の取り扱いもしているため、新規加入や見直しなどでも活用してみてください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法