資産形成

資産形成とは?タイミングや、主な方法、節税効果のあるものまで解説

\はじめての資産形成/

資産形成とは?タイミングや、主な方法、節税効果のあるものまで解説

子どもの教育費の貯蓄や老後の生活費の準備において、資産形成をした方が良いと聞いたことがあるのではないでしょうか?

本記事では、資産形成とはそもそも何か、資産形成の行うタイミングや方法、節税効果のあるものなどを紹介します。

資産形成ってした方が良いと思ってても何から始めて良いかわからないんですよね。

そこで今回は、資産形成に適したタイミングや、確認すべきポイントを徹底解説します。

- 大きなお金が必要になるのは主に住宅資金・教育資金・老後資金

- 資産形成には、節税効果を受けられるものがある

- 生命保険の資産形成には、養老保険や終身保険のほかに変額保険がある

資産形成は将来に備えるために行う

資産形成とは、将来必要となる費用を準備するために、貯蓄や投資の方法を用いて資産を増やすことです。

資産形成が必要な理由として、老後の生活費が挙げられます。最近では、金融庁から報告された「老後2,000万円問題」が話題となりました。話題となったのは、老後の収入を年金のみとした場合、老後の資金が20年から30年の間に2,000万円が不足するという試算で、年金収入のみでは生活が難しいことを表しています。

老後の収入を年金収入のみにしないためには、資産形成を行って将来に備えると良いでしょう。

貯蓄と投資による方法

資産形成する方法は、貯蓄と投資の2つの方法があります。

貯蓄は、お金を蓄えることで、一般的には銀行の普通預金などがあり、貯金箱で貯めることやタンス貯金も含まれます。貯蓄の特徴は、自由にいつでも引き出せることになるため、普段の生活費や緊急時の費用は、貯蓄による方法が適しています。

投資は、利益を見込んだ運用のことで、株式やFX、投資信託などの方法で行います。投資の特徴は、金融商品などの購入によるため自由に引き出せるわけではなく、引き出すには、金融商品などの売却といった手順を踏まなければなりません。そのため、投資額よりも少なく戻ってくることもあるため注意が必要です。投資を行うには、子どもの教育費や老後の生活費の準備など、将来に備えて活用するのがおすすめです。

資産形成と資産運用の違い

資産形成に似ている言葉として、資産運用という言葉を耳にしたことがあると思います。資産運用は、お金を運用することを指すため、元手となる費用が必要です。元手となる費用を作ることが資産形成になります。

資産運用では、資産形成したお金を使って、より投資効果が高いものに投資したり、さまざまな投資方法で運用したりすることで、効率的に増やすことができます。

資産形成するタイミング

給与などの収入は、その月にすべてを使うのではなく、将来に向けて貯蓄をすることでしょう。つまり、資産形成自体は、目的がなくとも行っていることが多いです。しかし、生活していく上で、結婚や住宅購入、子どもの進学、定年などのライフイベントがあります。

ライフイベントのうち、大きなお金が必要になるのは、住宅資金、教育資金、老後資金であり、人生の3大支出といわれています。それぞれのタイミングに合わせて資産形成する必要があります。

住宅資金

住宅資金は、住宅購入に際しての頭金の準備と住宅ローンのローン返済があります。頭金の相場は10%から20%です。ただし、金融機関によっては頭金なしで住宅ローンが組めるところもあるため、頭金の準備が難しい場合の方法として覚えておきましょう。

なお、頭金なしの場合の毎月の返済額は、頭金を入れたものよりも費用が高くなり、住宅ローンの総返済額も増えるため注意が必要です。

教育資金

教育資金は、子どもにかかる学費や習い事などを含めた費用で、1人あたり最低でも1.000万円はかかります。公立ではなく私立に通う場合や、医学系への進学となればさらに費用がかかることになります。

幼稚園から高校までは、毎月の給与と貯蓄で賄うものの、一般的に大学の入学費や学費といった費用を資産形成する場合が多いです。

老後資金

老後資金は、定年を迎えた後にかかる生活費や医療費などの費用のことです。日本人の平均寿命が延びていることで老後の生活する期間が長くなっています。また金融庁の報告にある「老後2,000万円問題」のように、国の年金だけでは豊かな生活を送るのが難しいため、老後資金の資産形成を行う必要があります。

資産形成の主な方法

資産形成には、以下のようにさまざまな方法があるため、それぞれ紹介します。

主な方法

・普通預金

・定期預金

・生命保険

・株式投資

・FX

・投資信託

・不動産

・REIT

・債券

普通預金

普通預金は、もっとも多く利用されている方法です。銀行の破綻などがなければ基本的に元本が保証されるため、安全性が高い特徴があります。ただし、日本では長期の経済低迷状態が続いているため、金利が低く投資という面では難しいといえます。前述したように日々の生活費や緊急時の費用に活用すると良いでしょう。

定期預金

定期預金は、銀行に指定した期間だけ預け入れる預金になります。普通預金と異なる点は、指定した期間は引き出すことができないことと金利が普通預金よりも高く設定されています。また、普通預金と同様に銀行の破綻などがなければ基本的に元本保証されているため、安全性の高さがメリットになります。

ただし、普通預金より金利が高いものの、資産形成するには効率が悪いといえるでしょう。

生命保険

生命保険は、死亡した場合や病気やケガをした場合などに備えるものが多いものの貯蓄性や投資性の強い保険商品も販売しています。生命保険を使った資産形成は、解約返戻金がある終身保険や養老保険などの保険を使います。また投資性のある保険として外貨建て保険があり、円建て保険よりも積立利率が高いことや、為替レートによって解約返戻金の増減もあります。為替レートをコントロールすることはできないものの、例えばドル建て保険の場合、円安ドル高のときに解約返戻金を円に換金することで、多くのリターンが得られます。ただし、円高ドル安の場合は少ないリターンとなるため注意が必要です。

株式投資

株式投資は、株式会社の発行している株式を売買して、配当金や売買による利益を得る方法です。東京証券取引所を始めとした国内市場に上場している株式の他、アメリカ株式などの海外株式もあります。株式投資するにあたって、企業の決算状況や業界の動向などを見て売買を行います。

株式投資した費用の元本保証はなく、投資金額の減少といったリスクがあるものの、状況によっては投資金額の2倍や5倍、10倍などリターンも大きいのが特徴です。

FX(外国為替証拠金取引)

FXは、世界各国の通貨と交換する取引で、取引額の一部を証拠金として預けて行うため、少額の資金で大きな金額の取引ができます。これをレバレッジ効果といって、日本の場合、最大で25倍の証拠金を担保として取引が可能です。レバレッジを高くすることで得られるリターンが大きくなるものの損失のリスクも大きくなるため注意が必要となります。

投資信託

投資信託は、多くの投資家から集められた資金を元手に、運用の専門家が株式や債券などに投資して運用し、その成果を投資金額に応じて分配される金融商品です。ただし、専門家が運用するものの、利益保証や元本保証があるわけではなく、損失のリスクがあります。また投資信託の運用や管理にあたって信託報酬などの費用がかかるため注意しましょう。

不動産

不動産は、建物や土地を購入して、家賃収入や売却によって利益を得ることができます。個人で行う場合、投資用マンションなどを購入して、賃貸による家賃収入を得る方法が多いです。住宅ローンを組むことや、頭金や仲介手数料などの費用がかかるため、資産形成する方法としては難しく、まとまった資金を持っている人が、資産運用する方法として活用するのがおすすめとなります。

REIT(不動産投資信託)

REITは、多くの投資家から集められた資金で不動産を購入して、運用の専門家が賃料収入や売却益を投資家に分配することをいいます。不動産投資の多額の費用が必要となるものの、少額の費用で始められることや複数の不動産への分配投資、専門家による運用といったメリットがあります。

ただし、REITは東京証券取引所に上場されているため、経済情勢などによって価格の変動があるため注意が必要です。

債券

債券は、国の国債や地方自治体の地方債、企業の社債などの有価証券です。満期が定められており、満期になることで額面金額が戻り、一定の利率の利息が支払われます。債券投資にはリスクもあり、満期時に償還を受けられなくなる債務不履行リスクや、途中売却によって損失が発生することもあるため注意が必要です。

節税効果のある資産形成の方法

資産形成には、節税効果を受けられるものとして、NISAとiDeCoの2つがあります。

NISA

NISAは、株式や投資信託などの投資を行うと、通常であれば売却益や配当金で税金がかかるところを、NISA口座内で一定金額の範囲内で購入した金融商品から得た利益が非課税になる制度です。

NISAには、一般NISAとつみたてNISA、ジュニアNISAがあります。なお、ジュニアNISAは2023年までとなっています。

一般NISAは、年間非課税枠が120万円で非課税保有期間は5年間となっており、つみたてNISAは、年間非課税枠40万円、非課税保有期間は20年間です。つみたてNISAの投資可能商品は、長期の積立や分散投資に適した一定の投資信託に限定されています。

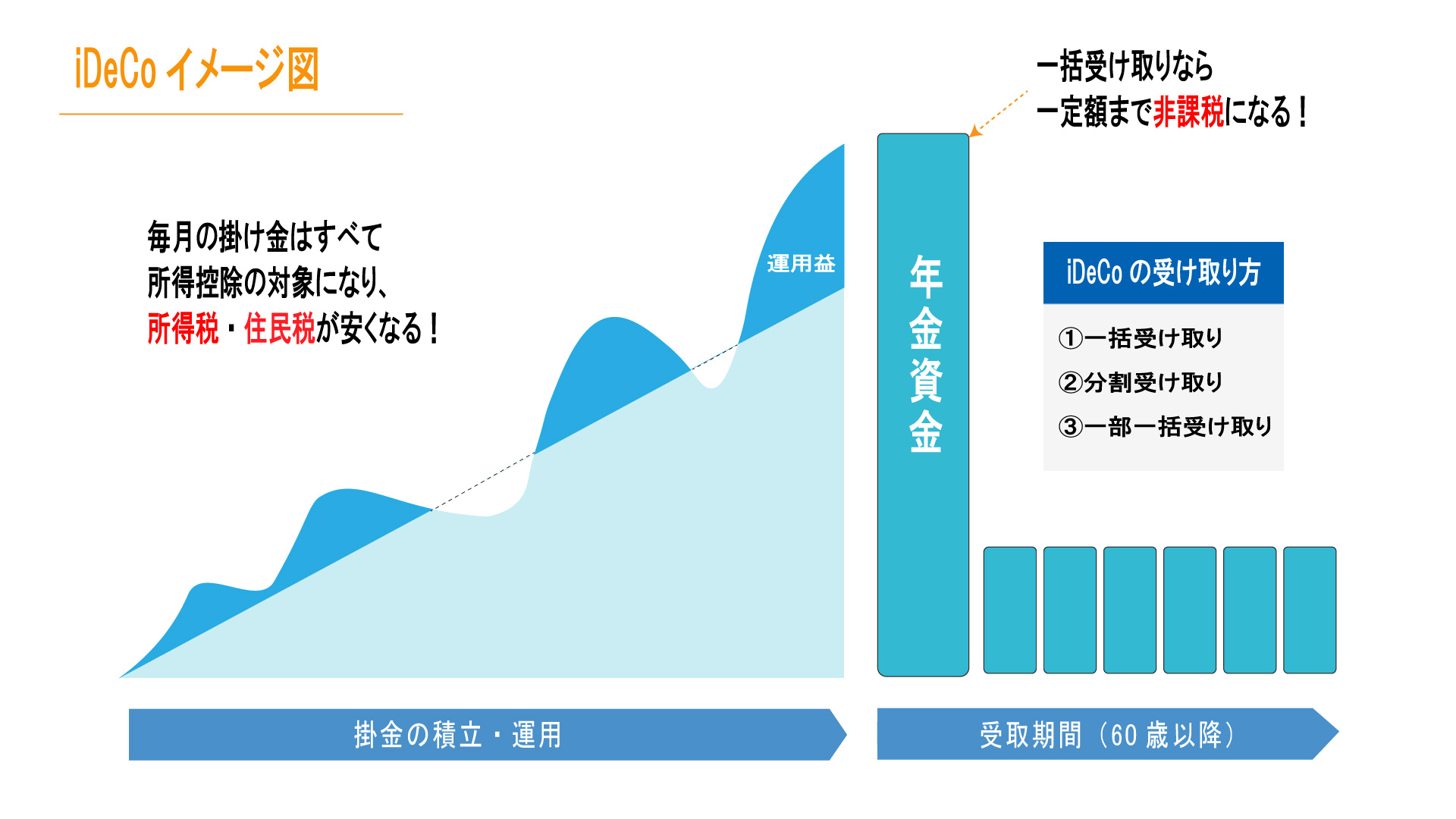

iDeCo

iDeCoは、個人型確定拠出年金で、加入者で金額を決めて掛け金の運用を行っていくもので、60歳以降に受け取れる私的年金制度です。

自営業者などの国民年金第1号被保険者、厚生年金保険の被保険者の場合、専業主婦、国民年金任意加入被保険者となり、掛け金は自分で設定し、運用方法は投資信託や保険商品などの運用商品から指図を行います。

給付を受けるには、原則として60歳に受給することができ、掛け金や運用実績によって金額は変わります。

税制については、掛け金の拠出や、運用益のすべてが非課税となり、年金として受給するには雑所得、一時金の場合は退職所得として取り扱われます。

変額保険を使った資産形成とおすすめ変額保険3選

生命保険の資産形成には、養老保険や終身保険、外貨建て保険のほかに変額保険があります。変額保険について紹介します。

変額保険を使った資産形成

変額保険は、払込保険料を運用して、死亡保険金や解約返戻金などの額が変動する保険です。

運用実績によっては、増額されることがあれば減額されることもあるため、加入時点では、増減があることを理解した上で加入するようにしましょう。なお、死亡保険金には最低保証があります。

変額保険には、一生涯保障される「終身型」や死亡時は死亡保険金、満期時に満期保険金が支払われる「有期型」、個人年期保険と同じ「年金型」があります。運用については特別勘定(ファンド)から運用先を選んだり、運用比率を変更したりすることで行います。

保険料は、一般の生命保険と比べると変額保険の場合、保険料が安い特徴があります。

メットライフ「ライフインベスト」

メットライフ社の「ライフインベスト」は、変額有期保険のタイプで、生命保険の養老保険と同じ種類となっています。変額有期保険は、死亡した場合に死亡保険金、満期を迎えた場合には満期保険金を一時金もしくは年金として受け取ることが可能です。

| 保険の種類 | 変動有期保険 |

| 契約年齢 | 0~70歳 |

| 保険期間 | 50歳~80歳(5年刻み) 10年~30年(5年刻み) |

| 最低基本保険金額 | 歳満了:200万円 年満了:300万円 |

| 保険料払込タイプ | 月払い |

アクサ生命「ユニット・リンク」

アクサ生命の「ユニット・リンク」は、メットライフの「ライフインベスト」と同様に変額有期保険のタイプです。

| 保険の種類 | 変動有期保険 |

| 契約年齢 | 0~70歳(一時払いは20~70歳) |

| 保険期間 | 50歳~80歳(5年刻み) 10年~30年(5年刻み) |

| 最低基本保険金額 | 200万円 |

| 保険料払込タイプ | 月払い |

東京海上日動あんしん生命「マーケットリンク」

東京海上日動あんしん生命の「マーケットリンク」は、アクサ生命の「ユニット・リンク」と同様に変額有期保険のタイプとなります。

| 保険の種類 | 変動有期保険 |

| 契約年齢 | 0~65歳 |

| 保険期間 | 15年以上かつ満了時年齢80歳以下 |

| 最低基本保険金額 | 200万円~7億円(10万円単位) |

| 保険料払込タイプ | 全期払い |

まとめ

今回は「資産形成とは」について解説しました。

この記事のまとめは下記の通りです。

- 資産形成とは、将来必要となる費用を準備するために、貯蓄や投資の方法を用いて資産を増やすことをいう。

- 3大支出は「住宅資金・老後資金・教育資金」の3つ

- 人気の資産形成制度はNISA・iDeCo・変額保険

資産形成をすることで、今ある資金を効率よく増やしていくことが可能です。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

「一から投資を学びたい!」「NISA・iDeCoの話を聞いてみたい!」などのご相談は是非、弊社のサービスをご利用ください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため活用してみてください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法