資産形成

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

\iDeCoとNISAって何が違うの?/

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産運用に興味があり、将来のお金の不安を解消したいとお考えではないでしょうか?

iDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)といった2つの投資制度が人気ですが、投資初心者には用語も難しく、それだけで諦めてしまう方もたくさんいらっしゃいます。

この記事では、iDeCoとNISAの違いやそれぞれのメリット・デメリットをわかりやすく解説し、両制度の活用方法をご紹介しています。

iDeCoとNISAがおすすめって聞くけど、結局どっちを始めたらいいのかな?

そこで今回は、iDeCoとNISAの各制度の特徴を初心者でもわかるように解説していきます!

- iDeCoとNISAの違いを解説

- それぞれのメリット・デメリットを解説

iDeCoとNISAの基本概要

まずはiDeCoとNISAの基本概要についてご紹介します。

iDeCo(個人型確定拠出年金)の概要

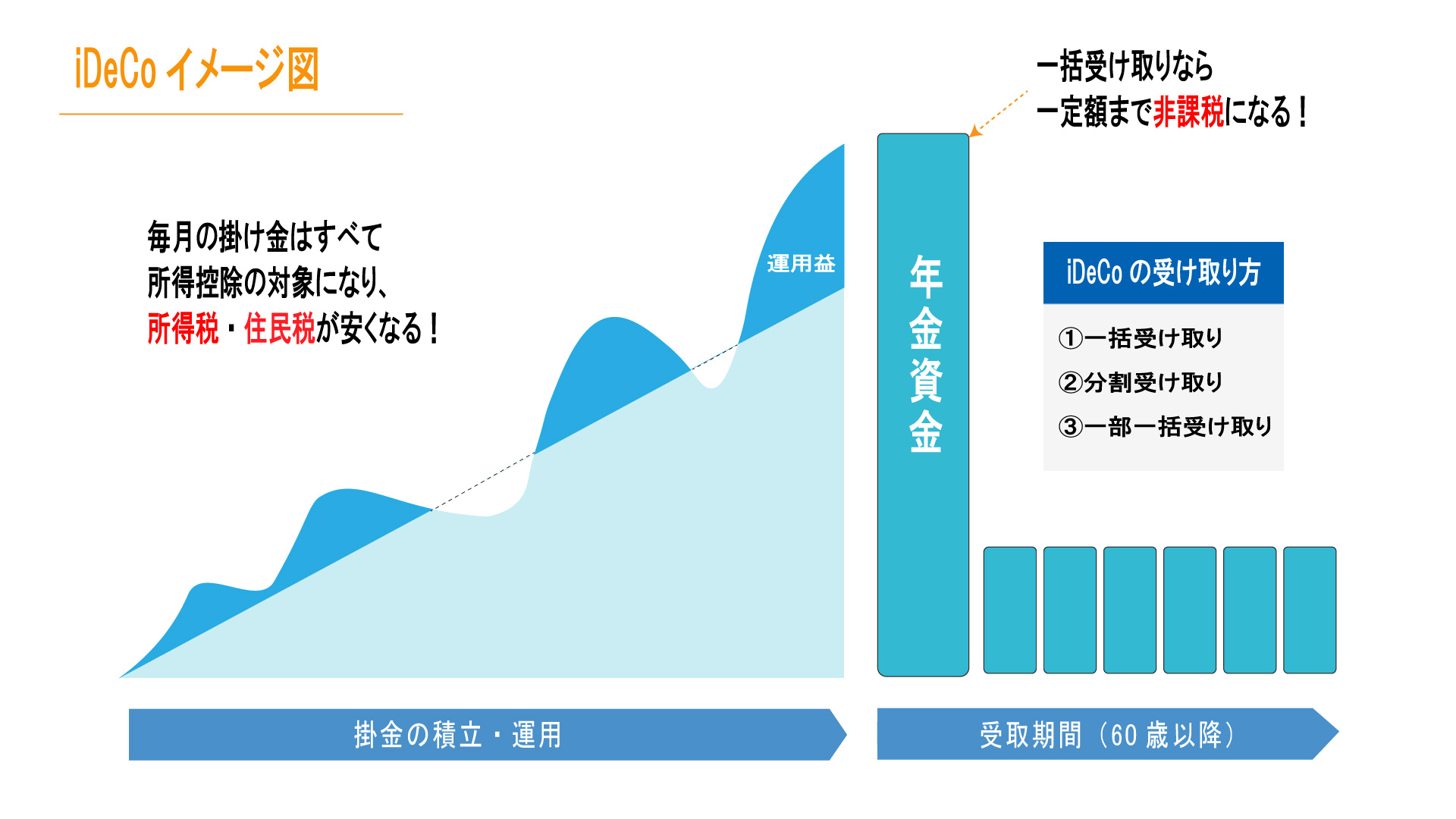

iDeCoは、自分で選んだ投資信託などを積立てながら、将来の年金を自分で形成していく制度です。会社員や個人事業主、公務員の方など、多くの方が加入できます。

また、所得控除(自分の所得の大元を減らしてくれる制度)が受けられるため節税効果も期待できます。

iDeCoの一番の特徴=「節税」と覚えておきましょう!

NISA(少額投資非課税制度)の概要

NISAは、一定額までの投資利益が非課税となる制度で、投資初心者にも手軽に始められる魅力的な制度です。一般的に証券会社で株や投資信託の売買で利益を得ると、増えた利益に対して20.315%の税金が発生します。

この売買をNISA口座を通して行うことにより、「利益に対しての税金が全額非課税」になるというのが最大の特徴になります。

また、つみたてNISAという制度もあり、積立投資に特化した形態も選べます。

一括投資の場合、買った時の価格から上がるか下がるかの2択になってしまいますが、積立投資の場合には購入価格の分散が出来ますので、初心身の方にはつみたてNISAのほうがおすすめです。

2024年からは新NISAが始まり、非課税期間が無期限になりますので長期の運用にも適した内容に変わる予定です。

iDeCoとNISAの違いを比較

それぞれの制度の概要がわかったところで、iDeCoとNISAの違いについて詳しく比較していきましょう。

下の表が各制度の比較表になります。

運用目的の違い

iDeCoとNISAの違いは、それぞれの運用目的にあります。

iDeCoは60歳まで引き出しが出来ないので、目的としては老後の資産形成のみ。

一方、NISAはいつでも解約ができ、来年の新NISAであれば期間を気にすることなく投資が出来ますので老後資金だけでなく、短期・中期的な資産運用や、子供の教育資金など、さまざまな目的で利用できます。

つまり、iDeCoは老後の資金を目的とした長期運用が主であり、節税効果が大きなメリットです。

一方、NISAは短期・中期・長期の資産運用が可能で、運用目的に柔軟に対応できる制度です。

税制上の違い

iDeCoとNISAのもう一つの大きな違いは、税制上の特徴にあります。

iDeCoは「所得控除」が受けられることが最大のメリットです。加入者が積立金を所得から差し引くことができるため、所得税や住民税が節約できます。

一方、NISAは投資利益が非課税となる制度で所得控除の対象ではないので、ご自身の所得が減らす効果はないです。

確実にご自身の所得を減らしたいといったニーズがある方にはiDeCoの方がおすすめです。

投資対象の違い

iDeCoとNISAでは、投資できる対象が異なります。

iDeCoは主に投資信託での運用がメインとなります。個別株のような値上がりは期待できませんが、コツコツ積立で長期で運用することでリターンが安定してきます。

一方、NISAでは投資対象の幅が広く、株式や投資信託、ETF(上場投資信託)、REIT(不動産投資信託)などが対象となります。短期的な値上がりを期待できるものがあれば、NISAを使って購入しましょう。

商品の幅はNISAが広く、iDeCoは狭いと覚えておきましょう!

iDeCoとNISAの併用

iDeCoとNISAの併用メリット

iDeCoとNISAを併用することで、投資限度額を上げることが可能です。

NISAとiDeCoそれぞれに年間に掛けられる限度額があり、片方を使い切ってしまっても、もう片方で税制優遇を受けながら投資をすることが可能です。

結局、併用するのがよいか?どちらかに絞るか?

この記事の結論として、来年の新NISAを考慮するのであればiDeCoよりも新NISAの枠を先に使うのが良いでしょう。

それぞれの制度を比較した時に、換金性で見るとNISAはいつでも引き出し可能なのに対し、iDeCoは60歳まで引き出し不可。

税金面で見るとNISAは利益の全額が非課税(数千万の非課税になる人も出てくる)、iDeCoは所得控除+一定額まで非課税とどちらをとっても新NISAの方がメリットは大きいです。

まずは新NISAの枠を埋め、さらに余力があればiDeCoの枠を使うのがおすすめです。

まとめ

今回は、資産運用に役立つiDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)の違いやそれぞれの特徴について解説しました。

- iDeCoは節税しながら、老後の資産形成のみを目的とした制度

- NISAは「利益が全額非課税」「いつでも引き出し自由」が最大の特徴

- 2024年の新NISAとiDeCoを比較すると新NISAの方が強い

NISA、iDeCoも資産形成をするのにメリットの大きい制度ですので、目的とそれぞれの好みに合わせどちらが良いか選びましょう!

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

NISA、iDeCo、変額保険を使った資産形成のご相談は人生設計にお任せください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため活用してみてください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法