学資保険

学資保険のメリットとデメリットとは?教育資金を準備するコツも解説

\学資保険を理解しよう/

学資保険のメリットとデメリットとは?教育資金を準備するコツも解説

子どもの教育資金は、1,000万~2,000万円ほどかかるといわれています。教育資金を準備する手段として、子育て世代に根強い人気があるのが「学資保険」です。

学資保険には、メリットもあればデメリットもあるため、よく理解したうえで必要性を考えることが大切です。

そこで今回は、学資保険のメリットやデメリット、注意点などを解説します。学資保険以外で教育資金を準備する方法も解説しているため、ぜひご一読ください。

子供の教育資金を用意したいのですが、学資保険ってどうなんですか?

そこで今回は、学資保険のメリット・デメリットを徹底解説します。

- 学資保険にはメリットとデメリットがある

- 学資保険以外にも教育資金を準備する方法がある

学資保険とは教育資金贈与の準備に特化した保険

学資保険は、教育資金を準備することに特化した貯蓄型の保険です。契約して保険料を払い込むと、子どもが契約時に決めた年齢に達したとき、満期保険金やお祝い金を受け取って、教育費や進学費などに充てられます。

学資保険の保障内容は、保険会社によって異なるため、複数社の商品を比較して加入を検討すると良いでしょう。

学資保険に加入する3つのメリット

学資保険に加入する主なメリットは、以下の3点です。

- 万一の際には保険料の支払いが免除になる

- 銀行より高利率

- 節税効果がある

万一の際には保険料の支払いが免除になる

学資保険の多くには、「保険料払込免除特約」を付けることが可能です。保険料払込免除特約を付けると、契約者である親や祖父母が亡くなったり、所定の高度障害状態になったりしたとき、以後の保険料の払い込みが免除されます。

始めて間もなく父親や母親が亡くなってしまうと、わずかな金額しか子どもに残せない場合がございますので、お守りとして付けておくと良いでしょう。

銀行より高利率

学資保険は「返戻率」が100%以上のものを選ぶのがポイントです。返戻率は、払い込んだ保険料の総額に対して、受け取る保険金やお祝い金などの受取総額のことです。

たとえば、保険金の受取額が合計200万円、払込保険料の総額が189万円である場合、返戻率は200万円÷189万円≒約105.8%となります。

できるだけ返戻率の高い商品を選ぶのがオススメです。

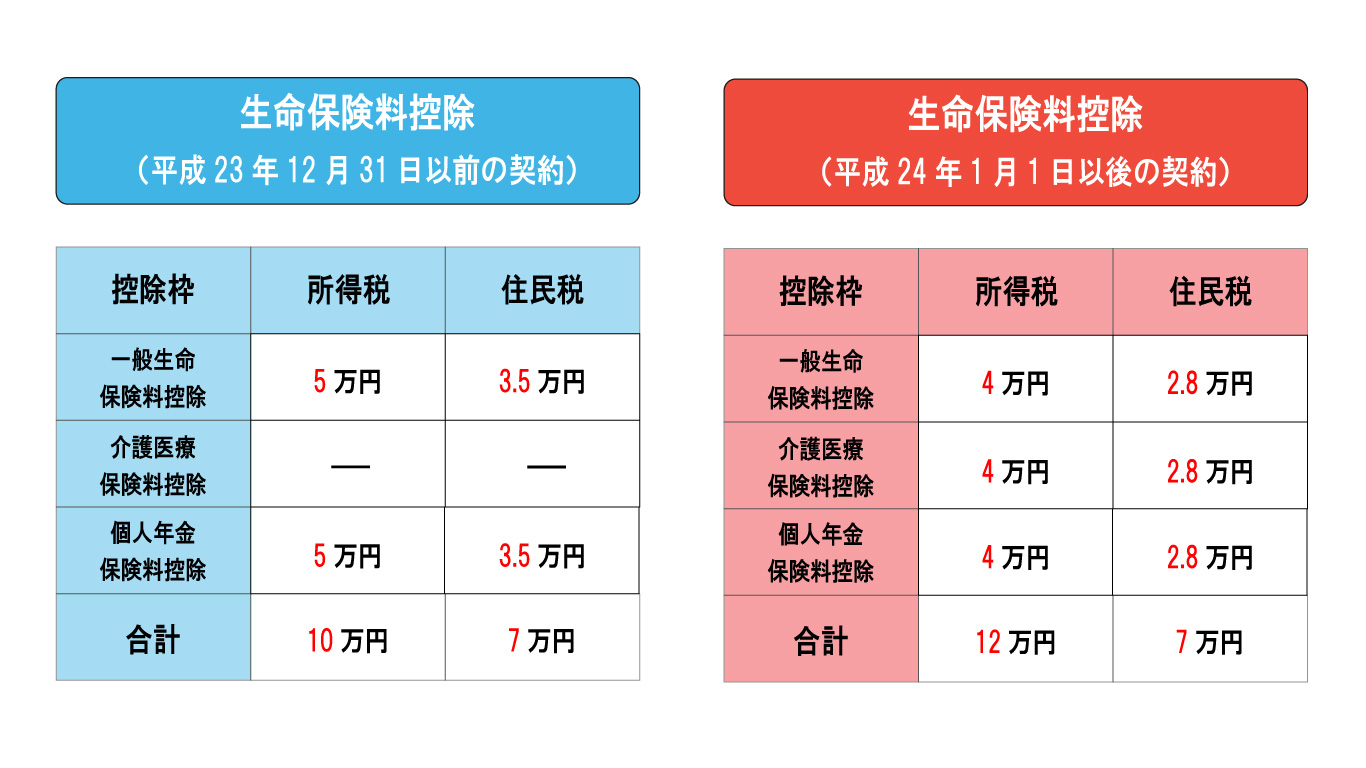

節税効果がある

学資保険に加入すると「生命保険料控除」による税の優遇を受けられます。生命保険料控除とは、年間で支払った保険料に応じた一定金額、所得から控除される制度です。

生命保険料控除によって課税の対象となる所得が少なくなると、所得税や住民税の軽減が可能です。

学資保険に加入する2つのデメリット

学資保険の主なデメリットは、以下の2点です。

- 元本割れすることがある

- インフレに弱い

元本割れすることがある

学資保険には元本割れリスクがあり、保険料を払い込んでいる途中で解約すると、解約返戻金が払込保険料の総額を下回ることがあります。

また低金利の影響により、最後まで保険料を払い込んでも、返戻率が100%を超えない商品もありますので注意しましょう。

今の時代、学資保険に入る方はだいぶ減っています!

インフレに弱い

インフレとは、モノやサービスの値段が上がることです。インフレが発生すると、相対的に貨幣の価値が下がるため、将来的に受け取る保険の価値が目減りする可能性があるのです。

国の政策として、物価上昇率年2%を掲げているのでこれ以上の利率で運用をしないと資産価値が目減りしてしまいます。

学資保険では年2%以上の利率が付くものは存在しませんので、お金の価値まで考えると学資保険はマイナスの資産と認識しても良いでしょう。

学資保険の注意点

ここまで読んでいただき、学資保険にはメリットもあればデメリットもあることをご理解いただけたのではないでしょうか。ここでは、学資保険を検討するときに知っておきたい注意点を解説します。

教育資金のすべてを貯められるわけではない

学資保険の保険金受取額は、一般的に合計で200万~300万円ほどです。一方で、大学に進学したときの入学費用(受験費用・入学金など)や、在学費用(授業料・通学費・教科書代など)は、以下のとおり。

| 国公立大学 | 私立大学 | |

| 入学費用 | 67.2万円 | 文系:81.8万円 理系:88.8万円 |

| 在学費用 | 414.0万円 | 文系:608.0万円 理系:732.8万円 |

| 合計 | 481.2万円 | 文系:689.8万円 理系:821.6万円 |

国公立大学に進学したときは合計で約481万円、私立大学は文系であれば約690万円、理系は約822万円の費用がかかります。

また、子どもが親元を離れて暮らす場合は、下宿先のアパートに支払う家賃や家具・家電の購入費用なども必要でしょう。

加入が遅くなると条件が悪くなる

学資保険は、親や子どもの年齢が高いほど保険料も高くなっていき、貯蓄性が低下していきます。

また学資保険には年齢制限があり、子どもが小学校に入学すると商品の選択肢が非常に限られてくるため、できるだけ早めに検討を始めるのが望ましいです。

学資保険以外の方法も合わせて教育資金を準備することが大切

教育資金の準備には、他の資産形成制度も検討してみましょう。

たとえば、投資信託の積立を併用する方法があります。投資信託は、投資家から集めた資金を、運用のプロが株式や債券などに投資をし、利益を狙う金融商品です。

投資信託で利益を得ると約20%の税金がかかりますが「つみたてNISA」を利用すれば、年間40万円までの積立投資で得た利益が最長20年間(最大800万円)、非課税となります。

ただし投資信託には、元本保証がありません。積立投資だけで教育資金を準備していると、子どもが進学するときに元本割れしている恐れがあります。

その点、学資保険は、途中で解約したり保険会社が倒産したりしない限り、子どもが所定の年齢に達すると決められた金額の保険金が支払われます。教育資金を準備するときは、学資保険や投資などを組みあわせて、リスクを分散することが大切です。

教育資金の準備にも役立つ「変額保険」とは

つみたてNISAでの投資では、高いリターンが期待できるものの、途中で親が亡くなってしまうとその時点で積み立てられている金額しか子どもに残せません。そこで検討したいのが「変額保険」です。

変額保険とは、契約者が支払った保険料の一部を株式や債券などで運用し、その実績によって保険金や解約返戻金が変動する保険のことです。運用実績次第では、高いリターンが期待できます。

変額保険の死亡保険金には、最低保証があります。亡くなった時点での運用実績が振るわなかったとしても、最低保証された保険金を子どもに残してあげられます。

一方で変額保険にも投資リスクがあり、運用実績によっては解約返戻金や満期保険金が払い込んだ保険料総額を下回ることがあります。

変額保険を検討する際は、保険会社の担当者の説明をよく聞き、仕組みを充分に理解することが大切です。

教育資金の準備方法に迷ったらプロに相談を

教育資金を準備する方法は、様々なものがありそれぞれに一長一短があります。どの方法で教育資金を準備すれば良いのか、迷ってしまう方は少なくありません。

そこで教育資金を準備するときは、保険の専門家やファイナンシャルプランナーに相談することをおすすめします。

お金のプロに相談をすると、教育資金を準備する方法の種類や特徴などをわかりやすく説明したうえで、相談者に合っていると考える方法を提案してくれます。

まとめ

今回は「学資保険のメリット・デメリット」について解説しました。

この記事のまとめは下記の通りです。

- 元本割れしてしまう学資保険もあり最近は不人気

- 利率が低いものはインフレに負けてしまい結果増えていないのと同じ

- 学資代わりの保険で人気なのは変額保険!

低金利の現代では学資保険だけで教育資金を準備するのは現実的ではありません。預貯金や投資、変額保険なども組み合わせ、計画的に準備していきましょう。

最後に、株式会社人生設計では、保険や資産形成のプロが、お子さまの教育資金準備をサポートいたしますので、ぜひお気軽にご相談ください。

学資保険に関する関連記事一覧

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法