資産形成

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

\iDeCoの仕組みから活用方法まで徹底解説!/

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

「老後の資金、心配だけどどうしたらいいの?」とお悩みではないでしょうか?

老後資金を上乗せできる制度で「iDeCo」といった制度がございます。iDeCoは、働きながら自分で資産運用できる制度で、税金も節約できるのが最大の特徴です。

この記事では、iDeCoについての絶対に押さえておいた方が良い知識をご紹介しています。

iDeCoがオススメって聞いたけど、実際どんな制度なんだろう?

今回の記事では、iDeCoの基礎知識とメリット・デメリットをわかりやすく解説していきます!

- iDeCoについて基本的な仕組みを詳しく解説

- iDeCoの効果的な活用方法を知れる

iDeCoとは何か

iDeCoの概要と目的

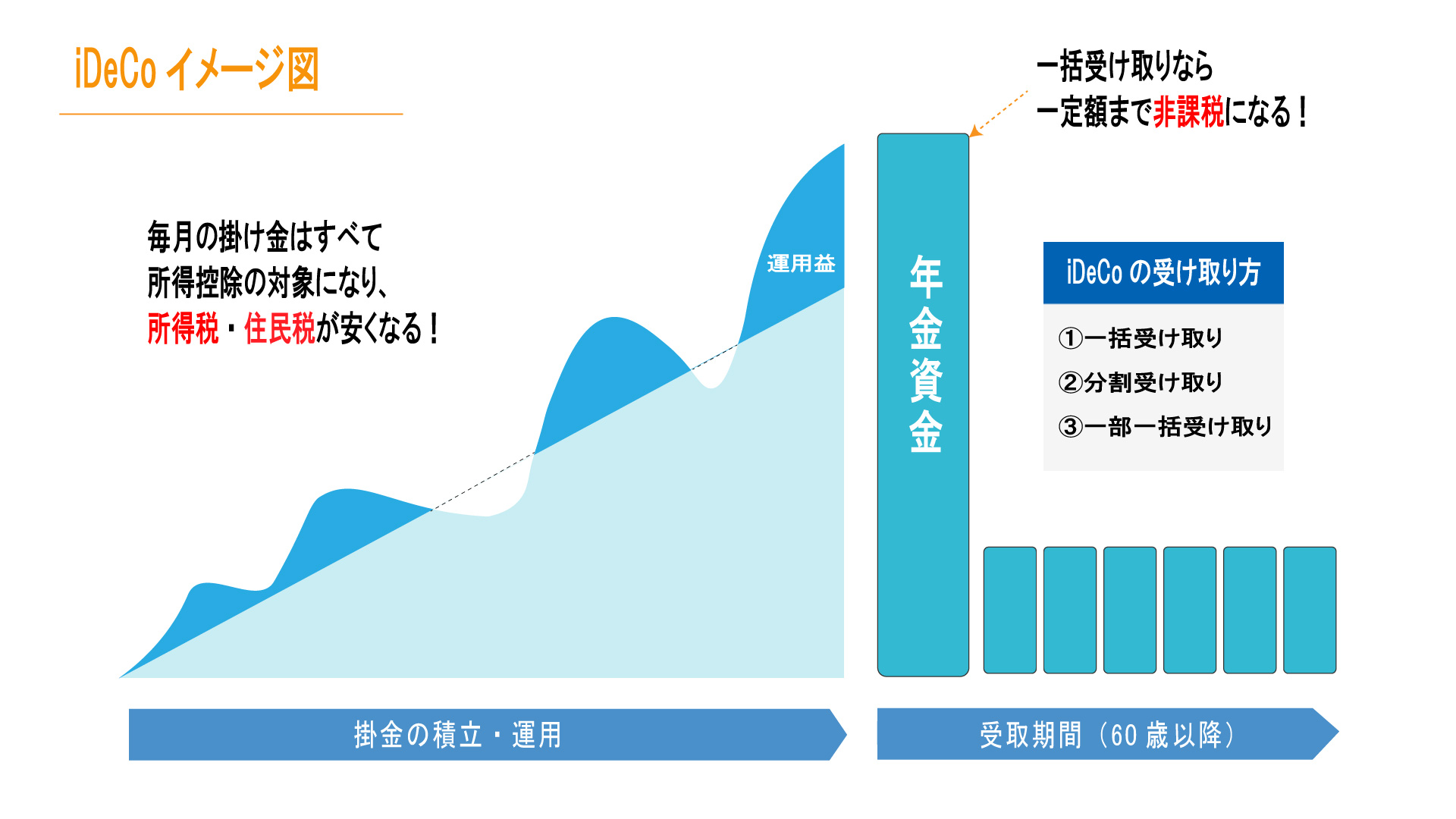

「iDeCo」は、働きながら自分で資産運用を行い、将来の年金受給額を増やすことができる制度です。

毎月積み立てをし、所定の年齢を迎えた段階で運用したお金を受け取ります。

iDeCoの目的は、日本の高齢化社会に対応し、個人が自分の責任で将来の年金を確保できるようにすることです。現行の公的年金制度だけでは、老後資金が不足することが懸念されています。

iDeCoを活用すれば、自分で運用商品を選ぶことができ、自分に合った資産運用が可能となります。

またiDeCoは、国が定めた制度であり、金融機関が運営しています。

つまり、個人が金融機関を通じて、自らの資金を運用し、その利益を年金として受け取ることができるわけです。

iDeCoの運用商品は多岐にわたり、株式や債券、投資信託、リートなどがありますので、これらの商品を組み合わせて、自分に合ったポートフォリオを作ることができます。

iDeCoのメリット

まずはiDeCoのメリットから見ていきましょう。

- 掛け金はすべて所得控除の対象

- 受取時に税制優遇あり

- スイッチングが可能

iDeCoのデメリット

続いて、iDeCoのデメリットになります。

- 換金性がほとんどない

- 掛金に上限額がある

- 運用先の種類が多くない

iDeCoのメリットを最大限に活用し、デメリットを抑えることで、自分に合った資産運用を実現できます。リスク許容度や運用目標を考慮し、適切な運用商品を選択しましょう。また、運用状況を定期的にチェックし、必要に応じて見直すことが重要です。

iDeCoの加入方法と選び方

iDeCoに加入する条件と手続き

まずは、お勤めの会社で企業型確定拠出年金が導入されているかを確認しましょう。

会社で導入していればそちらでやったほうが手続きが楽です。もし導入していなければ、個人でiDeCo(個人型確定拠出年金をiDeCoという)の申請をします。

銀行窓口よりもネット証券の方が手数料が安いので、ネット経由でやるのがい良いでしょう。

選べる運用商品の種類

iDeCoの運用商品には、株式や債券、リートなどがあります。リスクやリターンの特性が異なるため、自分の投資スタイルや目標に合わせて選びましょう。

分散投資を心掛けることも大切です。また各証券会社に扱っている運用先は異なります。そのため似ている運用先があったとしても手数料が違うこともあるので注意が必要です。

iDeCoの選び方のポイントと注意点

iDeCo選びのポイントは、手数料や運用実績をチェックすることです。また、運用商品の分析や、金融機関のサポート体制も重要です。

注意点としては、途中解約や資金の引き出しが制限されることを理解しておく必要があります。しっかりと目的に合わせた選択をしましょう!

iDeCoの効果的な活用方法

資産運用で成功するための戦略

iDeCoをうまく活用するためには、長期的な視点で投資戦略を立てることが重要です。また、定期的な見直しやリバランスを行い、運用状況に合わせた調整を心掛けましょう。リスク管理もお忘れなく!

iDeCoと他の投資制度との比較

iDeCoと他の投資制度(NISA、つみたてNISA、変額保険など)を比較すると、節税効果の高さが一番の強みです。各投資制度にメリット、デメリットがございますので各制度の特徴をしっかり理解してご自身に一番合ったものを選びましょう!

退職後のiDeCo資産の受け取り方と税制

iDeCoの受給方法は、以下の3つの選択肢から選べます。

- 一時金:一括で受け取る方法です。運用された資産を全額、一度に受け取ります。この方法を選ぶと、手元にまとまった資金が入るため、大きな支出や投資に使うことができます。ただし、一度に大きな金額が入るため、税負担が高くなることがあります。

この場合税制上の扱いは「退職所得」になります。(勤続年数数に応じて控除額が変動)

2. 年金:一定期間にわたって分割して受け取る方法です。運用された資産を年金として、毎月あるいは年間ごとに受け取ります。年金受給期間は、自分で決めることができ、通常10年以上を選ぶことが一般的です。この方法を選ぶと、安定した収入が得られるため、リタイア後の生活費に充てることができます。また、分割された金額が課税されるため、税負担を抑えられる可能性があります。

この場合の税制上の扱いは「雑所得」になります。(受給額により控除額が変動)

3.一時金と年金の組み合わせ:運用された資産の一部を一時金で受け取り、残りを年金で受け取る方法です。この方法を選ぶと、一時金で資金を確保しつつ、年金で安定した収入も得られるため、バランスの良い選択となります。

これらの受給方法は、個人のライフスタイルやリタイア後の計画に応じて選ぶことが重要です。また、選択した受給方法によって、受給額や税負担が変わるため、事前にシミュレーションを行っておくことがおすすめです。

まとめ

今回の記事では「iDeCo(個人型確定拠出年金)」について詳しく解説しました。

- iDeCoを使う最大のメリットは節税!

- 最大のデメリットは換金性が全くないところ。

- 新NISAを優先した方が総合的にオススメ!

iDeCoは節税面ではとても優秀ですが換金性がないため、自由に引き出しをしたい方はNISAを使うのがおすすめです。

専業主婦の方や扶養範囲内のパートの方は税金の支払いがそもそもないので、このiDeCoをやるメリットはほとんどないです。

最後に、株式会社人生設計では「終活」「保険」「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

NISA、iDeCo、変額保険を使った資産形成のご相談は人生設計にお任せください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため活用してみてください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法