資産形成

NISAはデメリットしかないは本当?2024年から始まる新NISA制度まで解説

\NISAについて詳しく知ろう!/

NISAはデメリットしかないは本当?2024年から始まる新NISA制度まで解説

NISAはデメリットしかないから活用しない方が良いと耳にすることがあります。

NISAは、2014年1月から始まった少額から投資ができる非課税制度のことです。確かにNISAは投資となるため、利益が出なければ投資金額の元本割れを起こすこともあります。

しかし、デメリットばかりではなく通常、株式や投資信託の金融商品で利益が出れば税金がかかるものの、NISAを利用すれば一定金額は非課税になります。

本記事では、NISAはデメリットしかないといわれる理由や、2024年から始まる新NISA制度について解説します。

NISAはデメリットしかないと聞いたことがあるのですが、実際のところはどうなんでしょうか?

そこで今回は、NISAのデメリット・メリットと2024年から始まる新NISA制度について解りやすく解説していきます。

- NISAのデメリット・メリットを知れる

- NISAの種類やそれぞれの特徴が解る

- 2024年から始まる新制度を解説

目次

NISAはデメリットしかないといわれる理由

NISAのデメリットは利益が出ている時よりも損失が発生している時に目立ちます。そのことでデメリットしかないといわれる傾向があります。

- 税法上のメリットを享受できない

- 元本割れのリスクがある

- 含み損を抱えて非課税期間を満了し課税口座へ移管する場合

税法上のメリットを享受できない

NISAのデメリットとして、「損益通算」や「繰越控除」といった税法上のメリットを享受できないことが挙げられます。

損益通算

損益通算とは、投資を行う複数の口座それぞれに利益額と損失額を計算し、損失分が控除されることです。例えば、投資の一般口座Aが100万の損失、一般口座Bが50万円の利益が出た場合、損益通算によって50万円の損失として計算するため、税金がかかりません。

しかし、NISA口座は損益通算ができないため、NISA口座で損失が発生し、一般口座で利益が出ている場合、利益分に対して税金がかかります。

繰越控除

繰越控除とは、利益を上回る損失が発生した場合、最大3年間にわたって繰り越しが可能で、翌年以降の利益額に対して繰り越し分を控除できる制度です。なお繰越控除は、毎年確定申告する必要があります。例えば、ある年に100万円の損失が発生し、翌年に50万円の利益が出た場合、本来50万円の利益に税金がかかるものの繰越控除によって税金がかかりません。

しかし、NISA口座は損益通算と同様に繰越控除もできないため、一般口座で出た利益はそのまま税金がかかります。

元本割れのリスクがある

NISAは少額投資ではあるものの投資となるため、購入金額を下回れば元本割れのリスクがあります。もし損失が発生しても補償されるわけではないため、NISAを活用した資産運用は自己責任で行いましょう。

含み損を抱えて非課税期間を満了し課税口座へ移管する場合

NISAは非課税期間を満了すると、課税口座へ移管しなければならない場合があります。課税口座へ移管する際に、含み損が発生している場合、余分に税金を支払う必要があるため注意しましょう。

例えば、NISA口座で運用している投資信託を50万円で購入し、非課税期間満了時の評価額が30万円の場合、その後40万円で売却したとします。実際に運用当初から見ると10万円の損失が出ているものの、評価額30万円から40万円の売却となるため10万円に対して税金がかかります。

なお、含み益となっている場合は、非課税期間満了後に売却すれば、その含み益に対する税金がかかりません。上記の例でいえば、非課税期間満了時の評価額が60万円の場合、その後70万円で売却した場合にかかる税金は10万円に対してのみとなります。

そもそもNISAはどんな制度か

そもそもNISAがどのような制度なのかを改めて紹介します。

一般NISA

一般NISAとは、2014年1月から制度が開始し、年間非課税枠120万円の範囲内で、自由に投資ができ、最大5年間の運用益は非課税で利用できる制度です。いわゆる「NISA」と呼ぶ場合、一般NISAを指しています。

投資可能商品は、上場株式やETF(上場投資信託)、公募株式投信、REIT(不動産投資信託)などで、投資経験のある人などにおすすめです。

つみたてNISA

つみたてNISAとは、2018年1月から制度が開始し、年間非課税枠40万円の範囲内で、毎月決まったタイミングで投資ができ、最大20年間の運用益は非課税で利用できる制度です。

投資のタイミングは、つみたてNISAを始める際に決め、毎月同じ日に積立する必要があります。投資可能商品は、金融庁が選定した長期や積立、分散投資に適した投資信託から商品を選択できるため、投資の初心者などにおすすめです。

ジュニアNISA

ジュニアNISAは、2016年4月から制度が開始し、未成年者を対象に年間非課税枠80万円の範囲内で、自由に投資ができ、最大5年間の運用益は非課税で利用できる制度です。投資可能商品などは一般NISAと同じであるものの、18歳までの払い出し制限があります。

2024年から始まる新NISA制度とは

2024年から新NISA制度が始まり、現行制度から抜本的な拡充と恒久化が図られます。

下の表が各制度の比較表になります。

新NISA制度のポイント

新しいNISAは、2024年1月から制度が開始される予定で、非課税保有期間の無期限化、口座開設期間の恒久化、現在の一般NISAを「成長投資枠」、つみたてNISAを「つみたて投資枠」として併用が可能となります。年間投資枠も拡大し、成長投資枠が年間240万円、つみたて投資枠が年間120万円、合わせて最大年間360万円までの投資が可能です。

また非課税保有限度額が現行制度から比べて大幅に拡大し、全体で1,800万円になります。成長投資枠の限度額は1,200万円となるため、残りの積み立て投資枠が600万円で利用が可能です。また枠の再利用が可能となります。

ただし現行制度から新NISA制度へのロールオーバーはできず、2023年末までに投資した分は、新NISA制度の外枠として非課税措置が適用されます。

ジュニアNISAは制度が終了

ジュニアNISAは、2023年末までの制度となっているため、2024年以降の新規購入ができません。2024年以降は、払い出し制限がなくなり、口座開設者が18歳に達していなくても非課税で払い出しが可能です。

NISAはデメリットだけではなくメリットもある

NISAは、デメリットばかりではなくメリットもあります。

- 運用益が非課税になる

- 非課税期間終了時にロールオーバーが出来る

- 小額投資が可能

- リスク分散が出来る

運用益が非課税になる

NISAの一番のメリットは、期間中の運用益に対して課税されないことです。通常、株式や投資信託などの金融商品は、得た利益に対して20.315%の税金がかかります。しかし、非課税保有期間内であれば、売却した時に譲渡益や、金融商品の保有中に受け取った配当金、分配金が非課税となります。

非課税期間終了時にロールオーバーができる

一般NISAやジュニアNISAは、5年の非課税期間が終了した際に、翌年の非課税投資枠に移行する「ロールオーバー」ができます。ロールオーバー可能な金額に上限はなく、評価額が非課税投資枠を超えている場合でも、翌年の非課税投資枠に移行が可能です。

なお、つみたてNISAはロールオーバーができず、一般NISAについてもロールオーバーしない場合は、課税口座に移管することになります。

追記:新NISA改正に伴い、2023年末までに現行の一般NISAで購入したものはロールオーバーが出来なくなりました。

少額投資が可能

年間非課税枠の上限が決まっており、その上限額まで投資しなくても少額投資が可能です。少額投資は、利益が少なくなるものの損失も少額に抑えられるためリスク軽減になります。また、通常の貯蓄感覚で毎月投資することもできます。

リスク分散ができる

一般NISAは、上場株式など投資対象商品が多くあるため、「安定性」「流動性」「収益性」を踏まえて、値動きの異なる商品を買うことでリスクを抑えられます。

また、つみたてNISAは決まったタイミングで一定金額を買い付けることになるため、安い時に買い損ね、高い時に買ってしまうといったリスクを抑えられるため、相場の値動きに一喜一憂しなくて済むようになります。

NISAを始める上での注意点

これからNISAを始める際の注意点を紹介します。

複数口座の開設はできない

NISA口座は、1人1口座となるため、一般NISAとつみたてNISAを併用することはできず、必ずどちらか一方のみを運用することになります。また税務署においても確認されるため、1人で複数口座を保有することはできません。

口座開設は20歳以上

ジュニアNISAの場合、未成年者の口座開設が可能でした。しかし、2023年までで終了してしまいます。現在の一般NISAやつみたてNISAの口座開設は、20歳以上でなければ開設できません。

NISA以外の資金準備の方法

これまでNISA制度や2024年から始まる新NISA制度について紹介してきました。NISA以外にも老後資金などの準備方法として「iDeCo」や「変額保険」といった方法がございます。

iDeCo

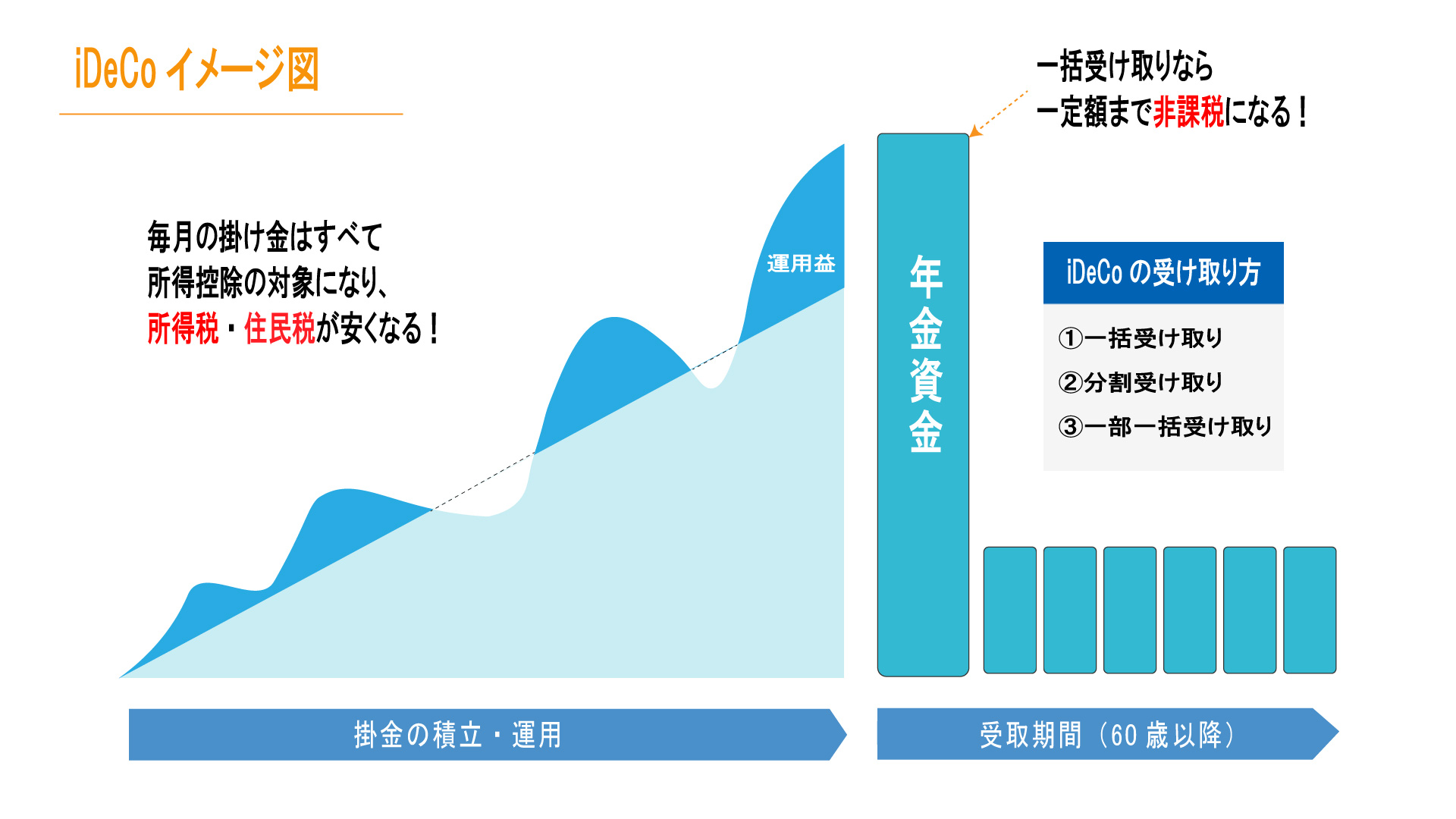

iDeCoは、個人型確定拠出年金のことで、加入者で決めた金額を積み立てて投資信託や保険商品などの運用商品から指図して運用し、60歳以降に受け取れる私的年金制度です。

加入できる対象者は、自営業者などの国民年金第1号被保険者や、企業型年金規約において個人型確定拠出年金への加入が認められている厚生年金保険の被保険者、専業主婦(夫)、国民年金任意加入被保険者となります。

掛け金の拠出や運用益は非課税となり、年金として受給する際に雑所得、一時金の場合は退職所得として取り扱われます。

変額保険

変額保険は、払込保険料を株式や債券を中心に運用し、運用実績によって死亡保険金や解約返戻金などの金額が変動する保険です。

運用実績によっては、払込保険料よりも上回ることもあれば、元本割れを起こすこともあるため、変動リスクがあることを理解した上で加入する必要があります。

変額保険には、保険期間が一定の「有期型」と一生涯保障される「終身型」の2つがあり、どちらも死亡時には、死亡保険金を受け取れます。有期型の場合、満期時に満期保険金が支払われ、終身型の場合、解約することで解約返戻金を受け取ることができます。なお、死亡保険金には最低保証があります。

貯蓄型生命保険

生命保険は、死亡した場合や病気やケガをした場合などに備えるものの他、貯蓄性や投資性の高い保険商品も販売しています。

生命保険を使った資産形成は、学資保険や個人年金保険、養老保険などの期間を決めて積み立てていくタイプの保険や、外貨建てで積立利率の高い保険もあります。

まとめ

NISAはデメリットしかないといわれることがあります。

投資した金額は元本保証がなく、また損失が発生している場合、損益通算や繰越控除ができないため一見すればデメリットしかないようにも見えてしまいます。

しかしNISAのメリットは、投資を行えば運用益に対して税金がかかるところを、非課税として運用できます。またリスクを抑えた運用によって、銀行などの貯蓄よりも増える可能性を期待できるでしょう。

2024年には新NISA制度に切り替わり、制度の拡充と恒久化が図られます。しかし2023年末までに投資した分は、新NISA制度の外枠として非課税措置が適用されるため、これから子どもの教育費や定年を迎えた後の老後資金の準備を考えている方は、この機会に検討してみると良いでしょう。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

NISA、iDeCo、貯蓄型生命保険を活用した資産形成のご相談は人生設計にお任せください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため、ぜひ活用してみてください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法