資産形成

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

\iDeCoはデメリットは本当にデメリットしかない?/

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

「iDeCoはデメリットしかない、、、」とお悩みではないでしょうか?

この記事では、iDeCoのデメリットを徹底解説し、対処法を提案するだけでなく、他の投資・貯蓄手段との比較も行います。自分に合った運用方法を見つける手助けになるでしょう。

ぜひ、この記事を参考に、最適な資産運用方法を見つけましょう。

iDeCoはデメリットが多いって聞くけど、実際どうなんだろう?

今回の記事では、iDeCoのデメリットと他の資産形成制度も解説してきます!

- iDeCoのデメリットを徹底解説

- 他の投資・貯蓄手段との比較を説明

- デメリットに対処する為の方法を紹介

iDeCoのデメリットとは?

iDeCoの仕組み

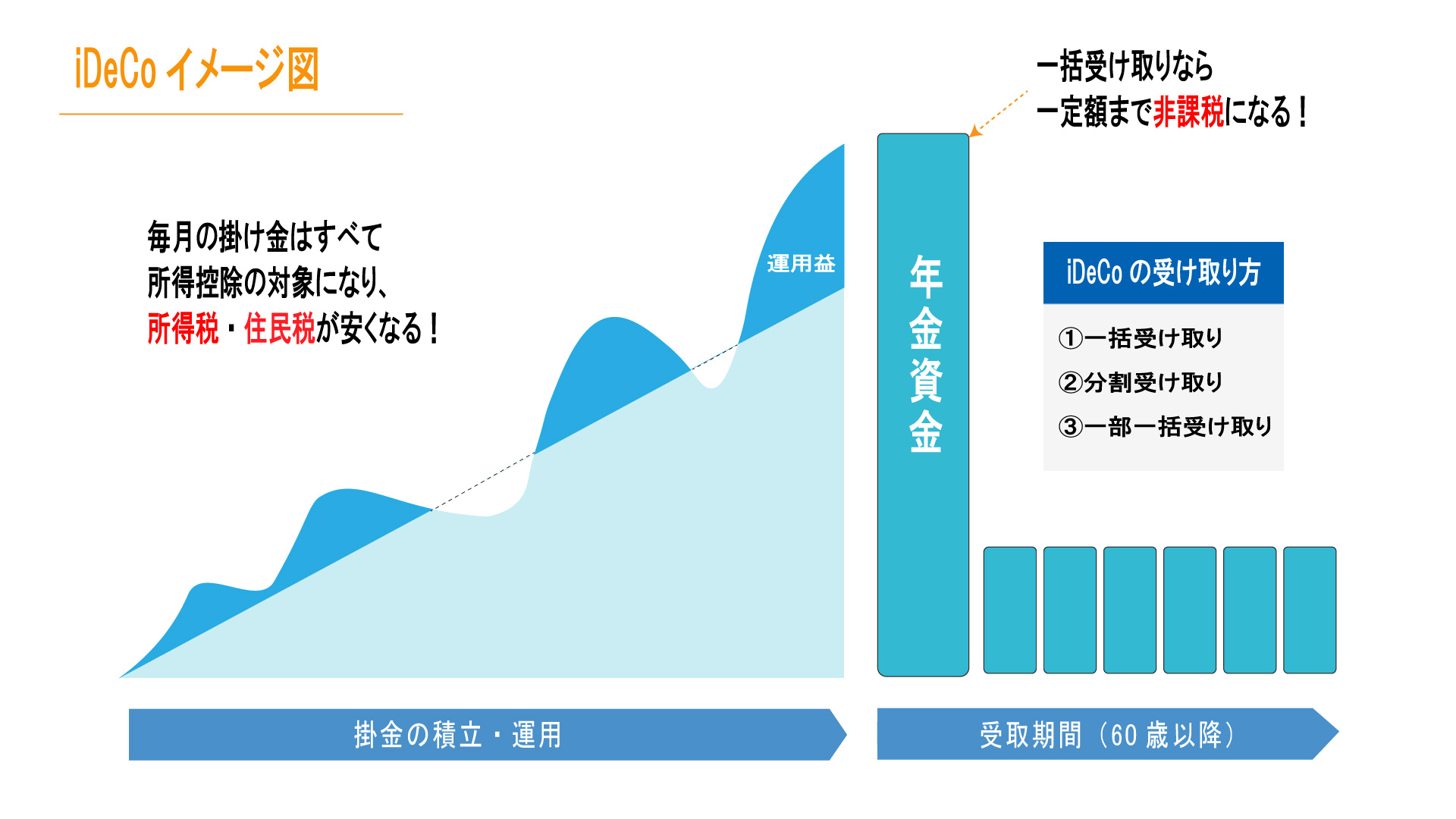

まず個人型確定拠出年金(iDeCo)とは、将来の年金生活をサポートするための投資制度です。毎月一定額を積み立て、運用していくことで、退職後の安定した収入を得られることを目指します。

毎月積み立てをしていき、所定の年齢になった段階で一括か分割で年金資金を受け取ります。

積立したお金は全額所得控除に回りますので節税効果の高さがiDeCoの一番のメリットになります。

しかし、知らないと損をするデメリットも存在しますので、次の項目でiDeCoのデメリットについて解説していきます。

iDeCoのデメリット一覧

iDeCoには、以下のようなデメリットがあります。

- 運用リスク

- 手数料負担

- 解約制限

運用リスク

株式などのリスク資産に投資するため、運用成果が保証されません。

手数料負担

運用会社や金融機関によって手数料がかかります。

解約制限

原則、60歳まで解約できません。 投資において換金性がないのは非常に大きなデメリットになります。

急にお金が必要となった場合に引き出しができませんので、換金性を求めるのであればNISAや変額保険を使うと良いでしょう。

iDeCoのデメリットに対処する方法

費用対効果を考慮する

iDeCoには手数料がかかりますが、手数料の安いプランを選ぶことで、コストを抑えることができます。また、運用成果によって手数料が変わるプランもありますので、費用対効果を考慮して選びましょう。

リスクを適切に分散させる

運用リスクを減らすために、資産のリスク分散が重要です。株式だけでなく、債券や不動産などの資産にも分散投資を行うことで、リスクを軽減できます。

iDeCoにはスイッチング制度がございますので、今ある資産を別の運用先に移すことが可能です。(NISAにはスイッチング制度がないので一旦売却する必要がございます)

スイッチングを行う際には、手数料や移転手続きにかかる時間などに注意が必要です。また、スイッチング先の選択には慎重に検討することが重要です。自分に合ったリスク許容度や運用方針に基づいて選択することで、将来的な収益性を高めることができます。

適切な運用期間を見極める

iDeCoは60歳まで途中解約が出来ないことから長期運用を前提としています。

途中解約をするには所定の条件を満たす必要がありほとんどの方は該当しないと思って良いでしょう。60歳まで解約できないことを考えると目的としては老後資金として使うしかないです。

そのため、途中で使う可能性があるお金などは換金性のあるもの運用した方がおすすめです。

iDeCoと他の投資・貯蓄手段の比較

iDeCoと変額保険

変額保険は、保険料を投資に回すことで、将来の保険金額が変動するタイプの保険です。

iDeCoと比較して、運用リスクが高いものの、運用成果に応じて保険金額が増加する可能性があります。以下に、iDeCoと変額保険の比較ポイントを挙げます。

- 運用リスク

- 税制上のメリット

- 解約制限

- 保障内容

運用リスク

iDeCoも変額保険も株式や債券などのリスク資産に投資するため、運用成果が保証されません。ただし、変額保険は運用成果に関わらず最初に設定した保険金は絶対に約束されておりますので、一つセーフティネットがあるのは大きなメリットです。

税制上のメリット

iDeCoは、積立金がすべて所得控除の対象になり節税効果が抜群に高いです。変額保険も生命保険料控除の対象になりますが、年間保険料が8万円と決まっておりますので節税効果はiDeCoの方が高いです。

解約制限

iDeCoは基本的に60歳まで解約できませんが、変額保険はいつでも解約が可能です。ただし10年以内の解約に関しては解約控除といった手数料が発生してしまいますので注意が必要です。

保障内容

iDeCoは年金制度であるため、死亡保障はありません。一方、変額保険は死亡保障を含むため、遺族に対する経済的な支援が可能です。

自分のリスク許容度や運用目的に応じて、iDeCoと変額保険のどちらを選択するか決めましょう。

また、保険商品は多種多様であり、各商品の特徴や条件を比較検討することが重要です。適切な選択を行うことで、デメリットを最小限に抑え、効果的な資産運用や保障が可能となります。

iDeCoとNISA

NISAは、株や投資信託の利益が非課税となる制度です。

iDeCoと比較すると解約制限がなく、柔軟な運用が可能です。ただし、積立額や運用期間に制限があるため、目的や運用スタイルに合わせて選択しましょう。

下が比較表になります。

2024年の新NISAとiDeCoを比較した場合、税金面・換金性を見ると、だいぶ新NISAの内容が良くなった為、これから新規で始めるのであれば来年の新NISAがおすすめです。

まとめ

今回は「iDeCoのデメリット」について解説しました。

この記事のまとめは下記の通りです。

- iDeCoの最大のデメリットは換金性が全くないところ

- 節税がメインになるので、税金をそこまで払ってない方には不向き

- 新NISAの内容が良いので、iDeCoを併用するのではなくまずは新NISAの枠を埋める

iDeCoで資産形成をする最大のメリットは「節税」になるので、今支払っている税金を安くしたい!というニーズがある場合のみiDeCoを使いましょう。

換金性や税金面を考慮すると総合的には新NISAの方が内容が良いです。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

NISA、iDeCo、変額保険を使った資産形成のご相談は人生設計にお任せください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため活用してみてください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法