生命保険

【2023年最新版】生命保険料控除を分かりやすく解説!

\生命保険料控除について詳しく知ろう!/

【2023年最新版】生命保険料控除を分かりやすく解説!

「生命保険料控除ってなんだろう?」とお悩みではないでしょうか?

生命保険料控除は所得控除の一種で、自身の所得の大元を減らしてくれる制度の一つです。

所得控除の金額が大きいほど所得税・住民税を抑えることが出来ますので、使っていない所得控除の枠があれば早く埋めておくのがおすすめです。

色々な所得控除がある中で個人が一番簡単に始められる所得控除かと思いますので、まだ使われていない方は本記事を参考にぜひやってみてください!

生命保険料控除を使った方が良いって聞くけど、どんな制度なんだろう?

今回の記事では、生命保険料控除の制度を分かりやすく徹底解説していきます!

- 生命保険料控除を解りやすく解説

- ケース別の対策を紹介

生命保険料控除の基本: 対象となる保険料と条件

2023年度の生命保険料控除の概要

生命保険料控除とは、日本の所得税制度において、生命保険料の支払いを税金の軽減につなげるための制度で所得控除の一種になります。

所得控除を利用することにより、所得税や住民税の課税対象額が減らされ、最終的に納税額が軽減されます。この控除を受けるためには、所得税の確定申告時に生命保険料控除の申請を行う必要があります。(会社員の方は年末調整でも利用可)

生命保険料控除の対象となるのは、個人が払った生命保険料や年金保険料であり、控除の上限額は年間の保険料額に応じて変動します。

控除対象となる保険料の種類

1.一般生命保険料控除

一般生命保険料控除は、生命保険に加入している個人が支払う保険料に対して適用される税制措置です。

この控除を受けることで、所得税や住民税の負担を軽減することができます。控除対象となる保険料は、生命保険や終身保険などの一般的な保険商品に対するものです。

年間保険料8万円までが控除の対象となり、次にご紹介する2つの枠も年間保険料は8万円までが限度となります。

2.介護医療保険料控除

介護医療保険料控除は、介護保険や医療保険に加入している個人が支払う保険料に対して適用される税制措置です。控除対象となる保険料は、介護保険や医療保険に対するものです。

3.個人年金保険料控除

個人年金保険料控除は、個人年金保険に加入している個人が支払う保険料に対して適用される税制措置です。この控除を利用することで、所得税や住民税の負担を軽減することができます。控除対象となる保険料は、個人年金保険に対するものです。

これらの控除を受けるためには、所得税の確定申告時に適切な書類を提出する必要があります。また、これらの控除は併用することができますが、所得税法で定められた上限額を超える場合は、控除が適用されないことがありますので、注意が必要です。

控除を受けるための条件と要件

生命保険料控除を受けるためには、以下の条件を満たす必要があります。

・生命保険料が支払われた年に、被保険者が20歳以上であること。

・支払われた生命保険料が、所得税法で定める控除限度額を超えていないこと。

・被保険者が自分自身または配偶者であること。

・被保険者が死亡した場合に、保険金が支払われることが保証されていること。

こちらの注意点は覚えておきましょう。

節税のポイント: 生命保険料控除の計算方法と上限額

生命保険料控除の計算方法

生命保険料控除は下記の計算式に当てはめ計算していきます。

・所得税の生命保険料控除

| 年間の支払保険料等 | 控除額 |

| 2万円以下 | 支払保険料等の全額 |

| 2万円超~4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超~8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

・住民税の生命保険料控除

| 年間の支払保険料等 | 控除額 |

| 1万2,000円以下 | 支払保険料等の全額 |

| 1万2,000円超~3万2,000円以下 | 支払保険料等×1/2+6,000円 |

| 3万2,000円超~5万6,000円以下 | 支払保険料等×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

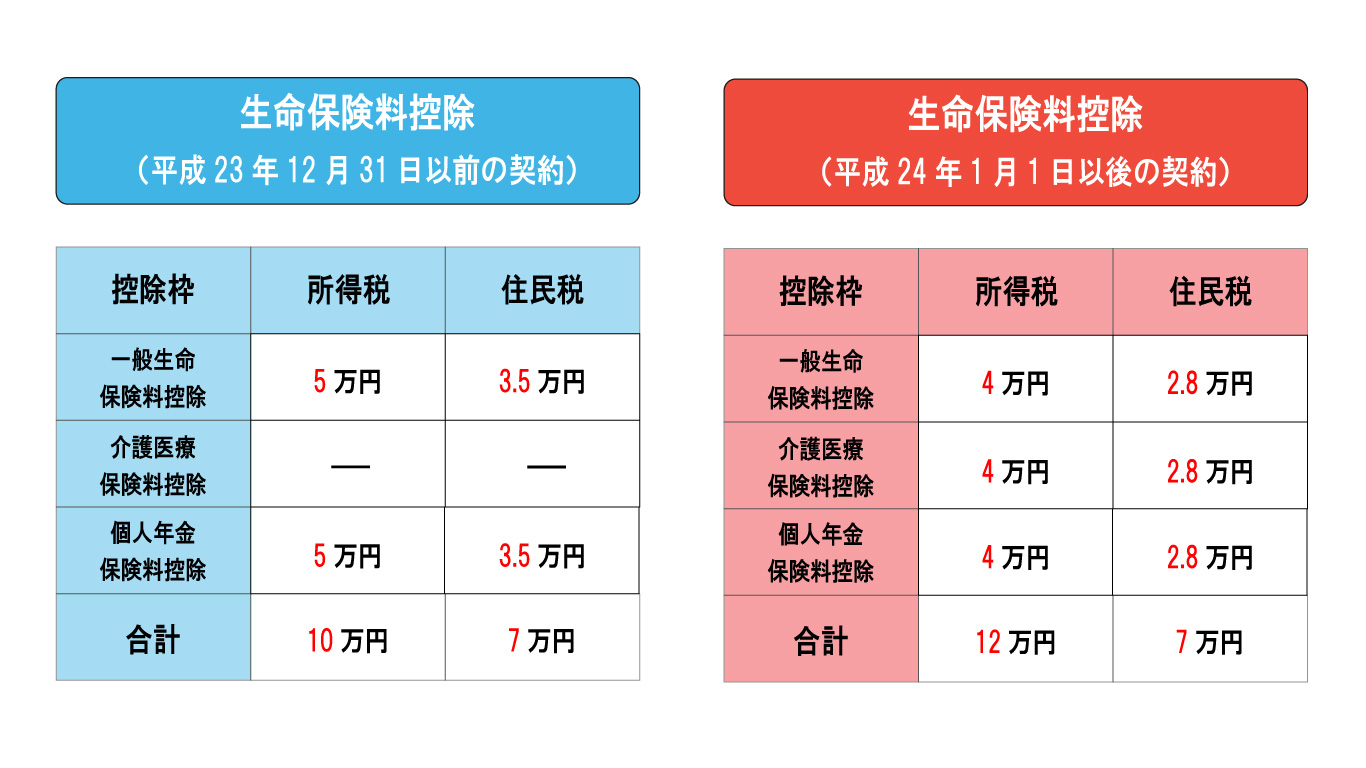

控除額の上限について

保険料控除は3つの枠それぞれに控除額の限度があり、所得税はそれぞれ4万円ずつが上限になり計12万が上限、住民税はそれぞれ2.8万円が上限になり計7万円が上限となります。

他の控除との関連性や影響

生命保険料控除は、他の所得控除や住宅ローン控除などの税制措置と組み合わせることができます。

ただし、複数の控除を利用する場合は、控除額が所得税・住民税の額を超えてしまい意味がなくなってしまう方もいらっしゃいますので注意が必要です。

それぞれの控除額や上限額を必ず確認するようにしましょう。

生命保険料控除の活用法: 知っておきたいケース別の対策

独身者・家族持ち・高齢者などのケース別対策

・独身者の場合

独身者は、将来の備えとして生命保険料控除を活用できます。まずは自身のライフスタイルやニーズに応じて保険商品を選びましょう。無理のない範囲での保険料支払いが望ましいです。具体的に独身方ですと、最低限の死亡保障を持ちながら将来の貯蓄も出来る積立保険や、これから負担になる可能性が高い医療系の保障を持つ方が多いです。

・家族持ちの場合

子どもの教育費用や家族の生活保障を目的とした保険商品が適切です。学資保険や終身保険など、家族の将来のニーズに合った保険を選び、生命保険料控除を活用しましょう。具体的に世帯主用の死亡保障、ご夫婦分の医療保険、お子様と老後のための積立保険に入る方が多いです。

・高齢者の場合

老後の資金計画や相続対策を目的とした保険商品が適切です。具体的には相続税対策として遺族が受け取る死亡保障やしっかりとした医療保険を備える方が多いです。

合理的な保険選びと控除額の最大化

控除額を最大化して使うにはそれぞれの枠で年間保険料が8万円になるよう設計するのが良いでしょう。

そうすることで保障を持ちながら、毎年所得税・住民税を節約することが可能です。

また保険選びには「代理店」を使うのがおすすめです。あまり知られていませんが、各保険会社それぞれ力を入れている分野が異なります。A社は医療に強く、B社はがん、C社は死亡保障といったように、各保険会社どこに一番力を入れているかは全く違いますので、代理店であればこれを一発で解決できます。

無料で相談できる会社がほとんどですので、お時間のある方は是非行ってみましょう。

控除申告の手続きと注意点

生命保険料控除を受けるためには、確定申告の際に控除申告を行う必要があります。以下の手続きや注意点に留意しましょう。

・控除対象の保険料を確認し、必要書類(領収書や控除証明書など)を用意する

・確定申告の期間内に申告書類を提出する(会社員の方は年末調整にて書類を提出)

・他の控除との組み合わせを検討し、最適な申告方法を選択する

まとめ

今回の記事では「生命保険料控除」について解説しました。

この記事のまとめは下記の通りです。

- 生命保険料控除は所得控除の一種で所得税・住民税を安くしてくれる

- 種類は「生命保険料控除」「介護医療保険料控除」「年金保険料控除」の3つで併用可

- 控除枠を限度に入っておけば保障と節税の二重取りも可能

生命保険料控除を最大限に活用し、所得税・住民税の負担を軽減できるよう、適切な保険選びを行ってください。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

NISA、iDeCo、変額保険を使った資産形成のご相談は人生設計にお任せください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため活用してみてください。

生命保険に関する関連記事一覧

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

生命保険 の関連記事

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法