生命保険

明治安田生命の「じぶんの積立」のデメリットは?特徴や類似商品を解説

\明治安田生命の「じぶんの積立」ってどんな保険?/

明治安田生命の「じぶんの積立」のデメリットは?特徴や類似商品を解説

明治安田生命の「じぶんの積立」は、積立保険の1つで、加入後いつ解約しても100%の解約返戻率がある保険です。

積立は5,000円から始められ、子どもの教育資金や旅行資金、家の修繕積立費などさまざまな活用ができます。生命保険となるため、生命保険料控除を受けられるため、節税も可能です。

本記事では、明治安田生命の「じぶんの積立」のメリットやデメリット、特徴、類似商品について解説します。

積立保険について詳しく知りたいと思っているのですが、明治安田生命の「じぶんの積立」はどうなんでしょうか?

そこで今回は、明治安田生命の「じぶんの積立」のデメリットや特徴を徹底解説します。

- 明治安田生命の「じぶんの積立」のメリット・デメリットを知れる

- 明治安田生命の「じぶんの積立」の特徴が解る

- 明治安田生命の「じぶんの積立」の類似商品を解説

明治安田生命「じぶんの積立」の5つのメリット

銀行よりも利率が良くて気軽に積立をしたい場合におすすめなのが、明治安田生命の「じぶんの積立」です。メリットを5つ紹介します。

- 月額5,000~2万円で積み立てができる

- 保険料は5年で払込終了

- 10年で約103%の返戻率

- 加入時に告知が不要

- 生命保険料控除の対象

月額5,000~2万円で積み立てができる

「じぶんの積立」は、5,000円を1口として最大4口の2万円まで積立てることが可能です。毎月2万円は難しいと思っても5,000円なら無理なく始められそうという人など、家計の状況に合わせて積み立てられるため、銀行口座に5,000円を貯蓄する感覚で、積立保険を始められます。

ただし、一度金額を決めたら中途で増額ができません。その場合、新規の契約となります。

保険料は5年で払込終了

保険期間は10年で満期となるものの、保険料払込期間は5年間となるため、以後の保険料を払う必要はなく5年間そのままにしておくことで、支払った保険料よりも増えて戻ってきます。

また、満期前に解約する場合、保険料払込期間前であれば、支払った分が解約返戻金として戻り、保険料払込期間以降であれば、支払った保険料よりも少しは増えるため、10年の満期前にまとまった金額が必要になった場合に活用ができます。

10年で約103%の返戻率

「じぶんの積立」は10年の保険期間を迎えると満期保険金として支払った保険料の103%を受け取ることができ、7年で解約する場合101.3%となります。口数に応じた満期保険金額は、次のとおりです。

| 口数 | 払込保険料 累計 | 解約返戻金(101.3%) | 満期保険金(103%) |

| 1口5,000円 | 30万円 | 30万4,140円 | 30万9,000円 |

| 2口1万円 | 60万円 | 60万8,280円 | 61万8,000円 |

| 3口1万5,000円 | 90万円 | 91万2,420円 | 92万7,000円 |

| 4口2万円 | 120万円 | 121万6,560円 | 123万6,000円 |

銀行の定期預金を利用したとしても、10年で103%の運用は現在難しいため、銀行よりも効率的に積立ができる保険です。

加入時に告知が不要

生命保険に加入する際、審査や健康状態の告知が必要なものが多く、告知内容によっては契約を断られる可能性も高いです。しかし、「じぶんの積立」は、健康状態に不安がある人や、持病や既往症がある人でも申し込みが可能です。

また、「じぶんの積立」は、死亡した場合に死亡給付金、災害で死亡した場合に払込保険料の110%で給付される災害死亡給付金の保障があるため、死亡時の備えもできます。

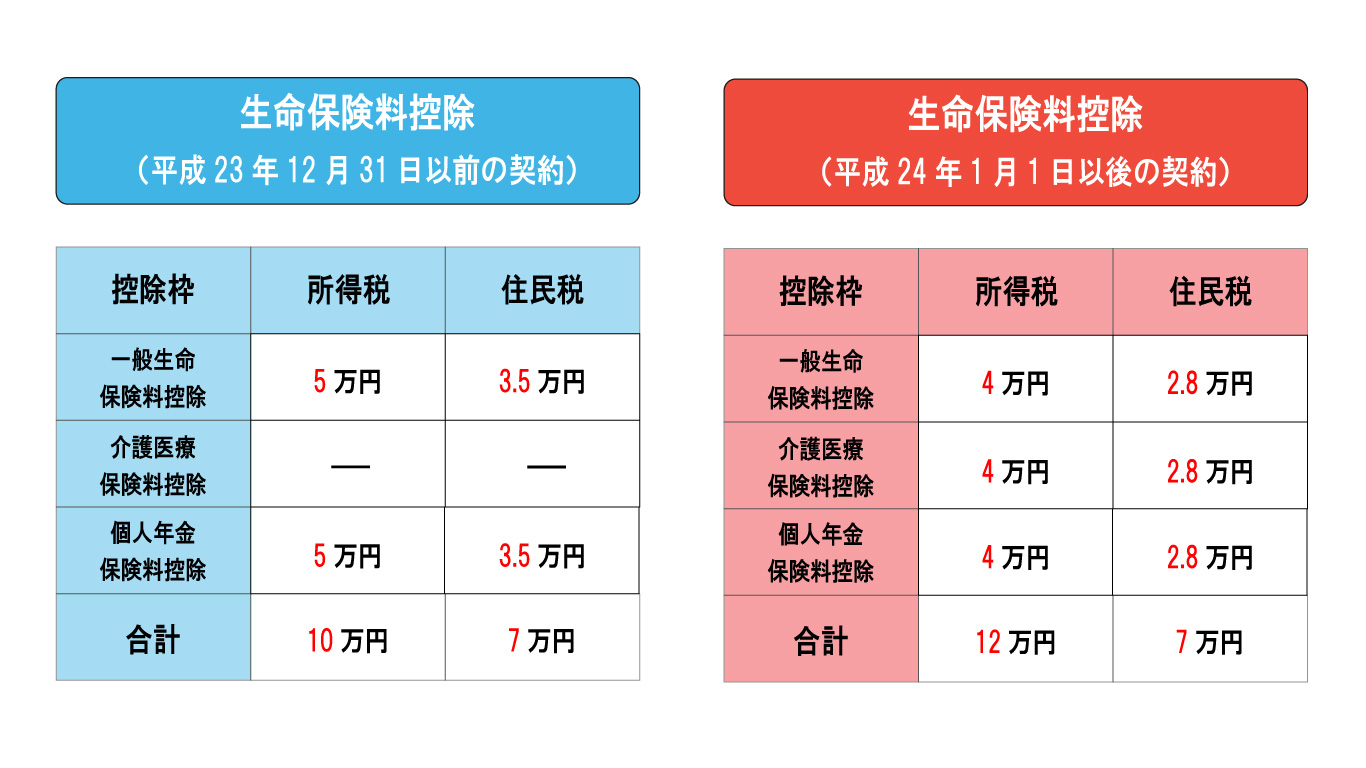

生命保険料控除の対象

「じぶんの積立」は、生命保険となるため、1年間に支払った保険料に応じて所得税や住民税が控除される生命保険料控除を受けられます。

生命保険料控除の控除される金額は支払った保険料によって異なり、所得税が最大4万円、住民税は最大2万8,000円となります。

また、生命保険料控除には、「一般生命保険料」、「介護医療保険料」、「個人年金保険料」があり、「じぶんの積立」の場合、一般生命保険料に含まれます。3つの種類すべてが控除されると、所得税が最大12万円の控除、住民税は最大7万円までが控除されます。

所得税と住民税の生命保険料控除の計算式は、次のとおりです。

・所得税の生命保険料控除

| 年間の支払保険料等 | 控除額 |

| 2万円以下 | 支払保険料等の全額 |

| 2万円超~4万円以下 | 支払保険料等×1/2+1万円 |

| 4万円超~8万円以下 | 支払保険料等×1/4+2万円 |

| 8万円超 | 一律4万円 |

・住民税の生命保険料控除

| 年間の支払保険料等 | 控除額 |

| 1万2,000円以下 | 支払保険料等の全額 |

| 1万2,000円超~3万2,000円以下 | 支払保険料等×1/2+6,000円 |

| 3万2,000円超~5万6,000円以下 | 支払保険料等×1/4+1万4,000円 |

| 5万6,000円超 | 一律2万8,000円 |

これを「じぶんの積立」で計算すると次のとおりです。

| 口数 | 年間保険料 | 生命保険料控除額 |

| 1口5,000円 | 6万円 | 3万5,000円(所得税) 2万8,000円(住民税) |

| 2口1万円 | 12万円 | 4万円(所得税) 2万8,000円(住民税) |

| 3口1万5,000円 | 18万円 | 4万円(所得税) 2万8,000円(住民税) |

| 4口2万円 | 24万円 | 4万円(所得税) 2万8,000円(住民税) |

明治安田生命「じぶんの積立」の5つのデメリット

明治安田生命の「じぶんの積立」は、メリットだけではなくデメリットもあるため、それぞれ5つ紹介します。

- 貯蓄型生命保険にしては運用益が少ない

- 積立額は途中変更できない

- 返金には解約が必要

- インターネットからの申し込みが出来ない

- 解約後3年間は契約できない

貯蓄型生命保険にしては運用益が少ない

生命保険によっては、「じぶんの積立」と同じような保険商品で、利率が高い貯蓄型生命保険があります。また為替の影響があるもののドル建てなどの外貨建て終身保険もあるため、保険期間10年で同じ金額で積立てる場合、さらに多くの運用益を出すことができるでしょう。

生命保険の外貨建て商品と比べると、利率が小さく運用益が少ないです。しかし、確実に損をしたくないことを考えた場合、保険期間10年で支払保険料103%を受け取れるため、リスクが低い安全性の金融商品として活用すると良いでしょう。

積立金額は途中変更できない

「じぶんの積立」は、一度金額を決めてしまうと途中変更ができません。もし積立金額を増やす場合、新規に「じぶんの積立」に加入する必要があります。なお、被保険者1人に対して最大2万円となるため、被保険者が変わればさらに加入することができます。

被保険者が変わっても契約時に決めた金額の変更はできないため、加入時点に必要な積立金額で契約すると良いでしょう。

返金には解約が必要

「じぶんの積立」は、生命保険となるため保険期間が満了するか解約をしなければ積立てた金額は返金されません。解約する際、手続きが必要となりますが、お金が必要なタイミングで早期に解約手続すると比較的早めにお金も戻ってきます。本当にお金が必要になった場合に解約するようにしましょう。

インターネットからの申し込みができない

「じぶんの積立」を申し込むには、保険の営業員や保険代理店など、対面で契約しなければ加入できません。対面で契約するため、他の保険商品なども勧められる可能性があるでしょう。他の保険について、必要なものであれば加入しても良いですが、必要がないものであればきっぱりと断るようにしましょう。

解約後3年間は契約できない

「じぶんの積立」は、一度解約すると3年間は同じ契約者で加入できません。もし加入する場合、別の契約者で加入することになるでしょう。

じぶんの積立の特徴

「じぶんの積立」を活用する場面で考えられるのは、子どもの教育資金に活用ができるでしょう。子どもが8歳の時から2万円で積立てれば、10年で123万6,000円となるため、大学の入学費として準備が可能です。その他に、10年後の家族旅行のために5,000円を積立てて、10年で30万9,000円となるため、その費用で国内旅行に行くなども考えられるでしょう。

もし、当初の予定と変わって、急な出費で解約する必要になったとしても、100%の解約返戻金として戻ってくるため、支払った保険料よりも少なくなるといった従来の生命保険のようにはなりません。

「じぶんの積立」の特徴は次のとおりです。

| 項目 | 内容 |

| 保険の種類 | 無配当災害保障付積立保険 |

| 契約年齢 | 契約者:18歳以上 被保険者:満6歳~65歳 |

| 保険期間 | 10年 |

| 保険料払込期間 | 5年 |

| 保険金額 | 5,000円、1万円、1万5,000円、2万円 |

外貨建て生命保険や他の生命保険と比べると利率が低く、また、投資信託や株などと比べると大きな利益を伸ばすことはできません。

しかし、リスクは低く、銀行口座で普通預金や定期預金を利用するよりは保険期間10年で支払保険料の103%を受け取れるメリットがあります。

また、毎月の保険料として積立てられるため、保険会社に貯蓄している感覚で積立ができます。余程のことがなければ取り崩す心配はなく、もしお金が必要になったとしても100%の解約返戻率となるためリスクは低いといえるでしょう。

じぶんの積立の類似商品2選

「じぶんの積立」に類似した貯蓄型生命保険の商品を紹介します。

メットライフ生命「USドル建終身保険ドルスマートS」

メットライフ生命の「USドル建終身保険ドルスマートS」は、積立利率変動型終身保険で、最低積立利率が2.5%と高くなっています。終身保険となるため、一生涯保障される保険であるものの、保険料払込期間を10年で設定することもできます。なお、ドル建てで積立てていくため、解約する際に為替リスクがあります。

| 項目 | 内容 |

| 保険の種類 | 積立利率変動型終身保険 |

| 契約年齢 | 満20歳~55歳 |

| 保険料払込期間 | 10年、15年、60歳 |

東京海上日動あんしん生命「終身保険(無配当)」

東京海上日動あんしん生命の「終身保険(無配当)」は支払保険料が低解約返戻金型よりも高くなる特徴があります。終身保険の特徴として、「じぶんの積立」のような満期がないため、保険料払込期間を10年に設定した場合、解約しなければ支払った保険料よりもさらに積立てられます。つまり、解約する必要がなければそのままにしておく方法があります。

| 項目 | 内容 |

| 保険の種類 | 終身保険 |

| 契約年齢 | 0歳~85歳 |

| 保険料払込期間 | 終身払い 短期払い |

| 保険金額 | 100~7億円 |

まとめ

今回の記事では「明治安田生命のじぶんの積み立て」について解説しました。

この記事のまとめは下記の通りです。

- 保険期間10年で返戻率は103%

- いつ解約しても100%の返戻率

- 小額の月5,000円から積み立てが可能

銀行の普通預金や定期預金よりも利率が良いので、使う予定がない資金であればこちらを活用するとよいでしょう。

最後に株式会社人生設計では、「終活」、「保険」、「資産形成」の3つのサービスを柱として、専門資格を持ったプロによるご相談を行っています。

NISA、iDeCo、変額保険を使った資産形成のご相談は人生設計にお任せください。

また保険については、生命保険が14社、損害保険3社の取り扱いをしているため、新規加入や保険の見直しも承っているため活用してみてください。

生命保険に関する関連記事一覧

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

生命保険 の関連記事

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法