資産形成

新しいNISAはどのように改正されたのか?現行NISAとの違いや改正ポイントなどを解説

\2024年から始まる新しいNISA制度について知ろう!/

新しいNISAはどのように改正されたのか?現行NISAとの違いや改正ポイントなどを解説

2024年から始まる新しいNISA制度が現行制度とどのように異なるのか、気になる人も多いのではないでしょうか?

これからNISAを始めようと考えている人や、すでに現行NISAを利用している人も確認しておきたいところでしょう。本記事では、新NISA制度について、現行NISAとの違い、改正ポイントなどを解説します。

新NISAが始まるって聞いたけど、これまでと何が違うんだろう?

そこで今回は、新NISAがどういった制度なのか改正のポイントをわかりやすく解説します!

- 2024年から始まる新しいNISAについて詳しく知れる

- 現行NISAとの違いや改正ポイントなどを解説

現行NISA制度と新NISAの違いとは

NISA制度は2014年から始まった少額投資非課税制度のことで、イギリスのISA(individual Savings Account:個人貯蓄口座)をモデルとして、日本版ISAからNISA(Nippon Individual Savings Account)と名付けられました。

NISAが始まった当初は時限的な制度として、2014年から一般NISAが始まり、続いて2016年のジュニアNISA、2018年のつみたてNISAとなり、現在では証券会社や、銀行などの金融機関でNISA口座を開設して利用が可能です。

2024年から始まる新NISAでは、現行NISAの抜本的拡充や恒久化となり、現行NISAとは別の制度として導入されることになります。

現行制度と新NISA制度の違いは次のとおりです。

現行NISAと比べると制度が拡充していることがわかるでしょう。またNISA制度が恒久化されたことで制度の終わりを気にする必要がなくなりました。

新NISA制度の改正ポイント

新NISA制度がどのように改正されたのかをポイントごとに紹介します。

- NISA制度の恒久化

- NISAの年間投資上限額が上昇

- NISA非課税保有期間が無制限

- 成長投資枠とつみたて投資枠の併用

- 最大1,800万円の生涯非課税限度額の新設

NISA制度の恒久化

現行NISAの非課税で投資できる期間は、一般NISAが2023年で、つみたてNISAが2037年まででした。その後5年間ずつ延長されることになり、一般NISAが2028年、つみたてNISAが2042年までの改正となる予定でした。

しかし現行NISAとは別の制度として、2024年1月から新NISAが始まることになりました。2024年以降にNISAを利用する場合、期限を気にせずに投資ができるようになったため、必要なタイミングで始められるようになります。

なお現行NISAの口座開設期間は2023年までとなり、一般NISAやつみたてNISAで保有している資産は、現行の非課税期間で保有が可能です。

NISAの年間投資上限額が上昇

現行NISAの年間投資上限額は、一般NISAが120万円、つみたてNISAが40万円までです。新NISAでは、一般NISAと同様の枠組みとして「成長投資枠」が年240万円、つみたてNISAと同様の枠組みの「つみたて投資枠」で年120万円、合計で年間360万円までが投資できるようになります。

現行NISAから比べると成長投資枠が一般NISAの2倍、つみたて投資枠が3倍となるなど大幅に年間投資枠が増額されることになりました。

NISAの非課税保有期間が無制限

現行NISAの非課税保有期間は、一般NISAが5年、つみたてNISAが20年です。ただし一般NISAは6年目の時点で、1年目に購入した商品を非課税投資枠に移すロールオーバーができます。

※新NISA改正に伴い、現行一般NISAのロールオーバーは不可となりました。

非課税保有期間を過ぎてしまうと、NISA口座で保有していた商品は特別口座や、一般口座の課税口座に移して保有しなければなりません。課税口座に移した後に発生した運用益は課税されることになります。

しかし新NISAの非課税保有期間は無期限となるため、期間を気にせず、NISA口座で発生した運用益が非課税となります。また現行NISAにあるNISA口座から課税口座に移すという作業も必要ありません。

成長投資枠とつみたて投資枠の併用

現行NISAでは、一般NISAまたはつみたてNISAのどちらかを選んで運用しなければなりません。しかし新NISAの場合、一般NISAに代わる成長投資枠と、つみたてNISAに代わるつみたて投資枠のどちらも併用して運用できます。

また成長投資枠では、「整理·監理銘柄」「信託期間20年未満の高レバレッジ型·毎月分配型の投資信託」などが除外されるものの、一般NISAと同様の上場株式や、投資信託、ETFなどの商品です。つみたて投資枠も、現行のつみたてNISAで取り扱われる長期の積立てや、分散投資に適した投資信託が対象商品となります。

最大1,800万円の生涯非課税限度額の新設

現行NISAにはない制度として新NISAでは、生涯投資枠として上限が1,800万円、そのうち成長投資枠1,200万円が設けられます。また生涯投資枠は、枠の「再利用」ができるため、仮に1,800万円の限度額を利用して投資していた場合、200万円分売却して空いた分で新たな非課税投資ができます。

現行NISAの場合、投資した商品を売却したとしても、非課税投資枠の「再利用」ができないため、商品を買っても売りにくくなっていました。しかし新NISAは、その部分が解消され、使いやすい制度になっています。

なお成長投資枠とつみたて投資枠には、それぞれ年間投資上限額があるため、その年に枠を使い切っていれば、翌年以降に「再利用」して投資が可能です。

新NISAのデメリット

現行NISAから比べれば、NISA制度の抜本的拡充によって使いやすくなったものの、デメリットといえる面もありますので押さえておきましょう。

- 現行NISAから新NISAへの移行は不可

- ジュニアNISAの廃止

現行NISAから新NISAへの移行は不可

新NISAは、NISAという制度の点でいえば現行NISAと同じものです。しかし現行NISAから新NISAへ移行できないため、それぞれの非課税保有期間の中で運用することになります。

しかし現行NISAへ移行できなければ、その分非課税投資枠が増えることにもなるため、早く始めている人は得するともいえるでしょう。例えば2023年に現行NISAを始める場合、一般NISAであれば120万円、つみたてNISAは40万円が新NISAとは別に運用できます。

新NISAと合わせれば、現行NISAの120万円と新NISAの1,800万円を合わせて1920万円分が利用できるため、考え方によっては得になります。

ジュニアNISAの廃止

現行NISAにある18歳未満を対象に年間非課税投資枠80万円で利用できたジュニアNISAは、2023年までの制度となり、新規の口座開設だけではなく、2024年以降は新規に商品を購入することもできなくなります。

なお2024年以降は、18歳に達するまで引き出すことができなった払出制限が解消され、口座開設者が18歳に達していなくても非課税で払い出しが可能です。

新NISA以外で子どもの教育費や老後の生活費を準備する方法

これまで新NISAを中心に、現行NISAと比較して紹介してきました。しかしNISA制度以外にも子どもの教育費や、老後の生活費金などを準備する方法があります。それぞれご紹介します。

iDeCo

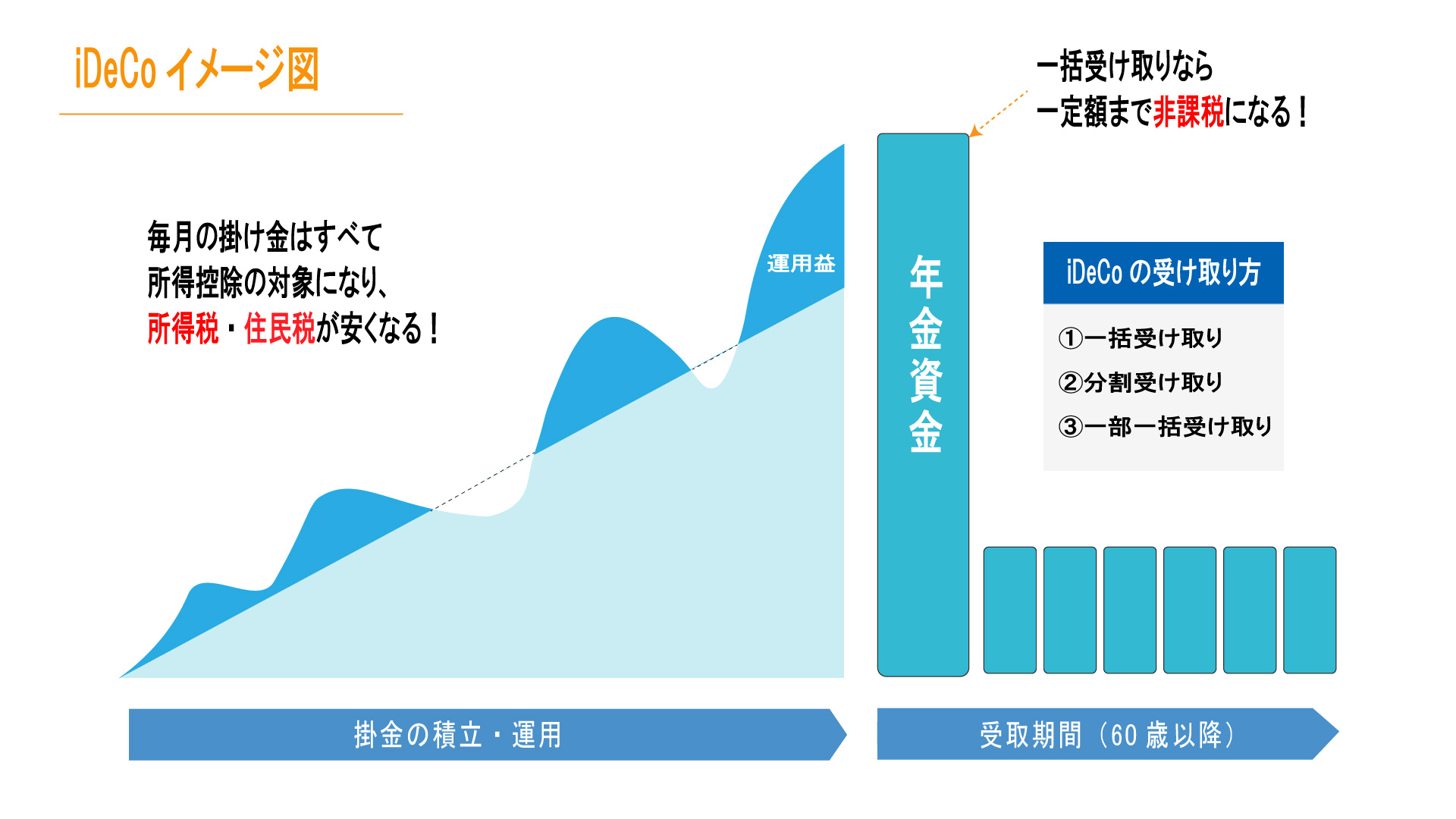

iDeCo(イデコ)は、公的年金と区別される私的年金制度の1つで、自分で決めた掛金を積み立てて、投資信託や保険商品、預貯金などの中から選択して運用します。運用した金額は60歳以降に受け取れる個人型確定拠出年金です。

iDeCoで拠出して投資した金額は、すべて所得控除することができ、また運用益も全額非課税となります。

NISAと比べると運用益は非課税になるものの、投資した金額は所得控除が受けられないため、税制優遇される範囲が大きいといえます。

変額保険

変額保険とは、支払った保険料を株式や債券を中心に運用し、運用実績に応じて死亡保険金や解約返戻金などが増減する保険です。

運用益が出れば、解約した時に支払った保険料よりも上回る金額を受け取ることができ、運用実績が悪ければ、支払った保険料よりも下回る金額になることもあります。

なお死亡保険金については、最低保証があるため運用実績が悪かったとしても、加入時の契約に基づいて受け取れます。

変額保険には、「有期型」という保険期間が一定のタイプと、「終身型」という一生涯保障されるタイプの2つがあります。

どちらも最低保証がある死亡保険金を受け取ることができ、有期型の場合、満期時に満期保険金が支払われることになり、終身型であれば、解約することで解約返戻金を受け取れます。

投資性のある生命保険であり、投資の点でいえばNISAやiDeCoとも似ている金融商品です。

・この保険は積立金額、払いもどし金額および満期保険金額などが特別勘定資産の運用実績に応じて変動(増減)するしくみの変額保険です。

・特別勘定資産の運用には、資産配分リスク、価格変動リスク、金利変動リスク、信用リスク、カントリー・リスク、流動性リスク、為替リスク、派生商品取引のリスクなどがあります。これらのリスクはご契約者に帰属し、ご契約者が損失を被ることがあります。

・ご契約を解約した場合の払いもどし金額や満期保険金額などが払込保険料総額を下回る場合があります。(払いもどし金額および満期保険金額に最低保証はありません。)

・特別勘定における資産運用の結果がご契約者の期待どおりではなかった場合でも、保険会社または第三者がご契約者に何らかの補償・補填をすることはありません。

まとめ

今回の記事では「新NISAの改正ポイント」について解説しました。

この記事のまとめは下記の通りです。

- 新NISAでは非課税期間が無期限、投資可能額の上限が1,800万に上がる

- 現行NISAは新NISAに移行できず、一般NISAのロールオーバーも不可となった

- iDeCoや変額保険といったほかの投資制度を選択肢に入れるのもあり

この機会に投資を始めてみようと考えている人や、子どもの教育費の準備、老後の生活費を準備しようと考えている人も2024年からの新NISAを利用してみてはいかがでしょうか。

最後に株式会社人生設計では、「終活」「保険」「資産形成」の3つのサービスを柱として、プロのお金の専門家がお客様へご相談を行っています。

また一般NISAや、つみたてNISA、iDeCoのほか、貯蓄型生命保険や変額保険を活用した資産形成のご相談も行っているため、気になることや分からないことなどがあれば、人生設計にお問い合わせください。

また生命保険や損害保険の新規加入や見直しなども対応しているため、併せてご活用してみてください。

資産形成に関する関連記事一覧

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

-

非課税の魅力!NISA活用で節税と資産運用の秘訣をマスターしよう

-

変額保険の落とし穴!続けるべきか、やめたほうがいいのか徹底解説

-

【iDeCo完全ガイド2023】老後資金対策の鍵を握るiDeCoとはどんな制度?

-

「いつから?どうなる?NISA恒久化で資産形成が劇的に変わる!その理由と活用法

本コンテンツは情報の提供を目的としており、保険加入その他の行動を勧誘する目的で、作成したものではありません。

本コンテンツは商品の概要を説明しています。

弊社は本コンテンツの正確性、確実性、最新性及び完全性等に関して保証するものではございません。

本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。

また、本コンテンツの記載内容は、予告なしに変更することがあります

資産形成 の関連記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

-

「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

資産形成 「iDeCoはデメリットしかない?」の解決策!賢い選択と対策で資産運用の見直しをしよう

おすすめの記事

-

収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

資産形成 収入保障は必要?やめたほうがいいのか?デメリットを徹底解説

-

【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

資産形成 【 解約すべき?】学資保険の代わりは何がオススメ?メリット・デメリットも解説!

-

【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

資産形成 【 これさえ見ておけばOK!】米ドル積立保険のメリット・デメリットを詳しく解説!

-

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

【投資初心者向け!】投資信託を高い時に買ってしまったらどうすればいいのか?

-

一人でも安心!老後にいくら必要?独身者のための資金計画方法

資産形成 一人でも安心!老後にいくら必要?独身者のための資金計画方法

-

iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法

資産形成 iDeCoとNISAの違いをわかりやすく解説!最適な資産運用戦略を立てる方法